Economia brasileira apresenta recuperação gradual e irregular

Os indicadores econômicos da semana

A semana que se inicia conta com a divulgação do PIB do primeiro trimestre deste ano, que será o centro das atenções entre os indicadores econômicos a serem divulgados na semana. Seu resultado demonstrará que finalmente saímos da recessão. A economia brasileira apresentou oito retrações trimestrais consecutivas de seu produto até o ano passado, resultando em queda do PIB de 7,2% entre 2015 e 2016. O PIB do primeiro trimestre de 2017 indicará que enfim saímos desse ciclo negativo. Nossa estimativa é de alta de 0,5% na comparação dessazonalizada com o trimestre anterior – o que é, sem dúvida, uma boa notícia.

Mas mais do que a evolução no primeiro trimestre, o que importa são as perspectivas do PIB para os próximos trimestres. Nesse sentido, há sim boas notícias. Uma combinação de fatores contribui para o aumento da produção agropecuária, com benefícios para a exportação. Primeiro, o clima favorável ao plantio. Segundo, o aumento da área plantada. Terceiro, o aumento da produtividade agrícola. Finalmente, a baixa base de comparação do ano de 2016. Não por acaso, portanto, pesquisas do IBGE apontam para expansão da produção agrícola de 26,2% neste ano ante 2016, com destaque para a região Cento-Oeste, bem como Paraná e Santa Catarina.

Isso não significa que a economia brasileira terá expansão significativa neste ano. Vale lembrar que a inadimplência segue em alta, em especial para pessoas jurídicas. Diante disso, reduções da taxa básica de juros vêm sendo compensadas pelo aumento do spread bancário. Pesquisas do Banco Central indicam que as perspectivas de oferta e demanda de crédito continuam negativas no médio prazo. A observação de outras economias que também passaram por processos de desalavancagem demonstra que a concessão de crédito pode continuar reprimida no longo prazo. Esse contexto compromete a recuperação do consumo das famílias e dos investimentos da economia brasileira.

Em resumo, o PIB deve demonstrar que a recuperação da economia brasileira ocorre em velocidades diferentes. Por um lado, as exportações são beneficiadas pela expansão da produção agropecuária. Por outro, o consumo das famílias e os investimentos seguem comprometidos pela contenção das concessões de crédito. É fato que períodos de recuperação são caracterizados por essa evolução diferenciada. O que devemos ter em mente que a recuperação da queda do PIB dos últimos 2 anos não ocorrerá no curto prazo. Será uma recuperação gradual e irregular. Estamos atentos aos riscos e oportunidades desse cenário.

Gestão

Com tanta incerteza vinda do cenário político é normal o grau de volatilidade que atingiu o mercado como um todo. Todos querem saber como será o desfecho deste momento delicado que passa o país. O ponto negativo é que surgem inúmeros possíveis cenários, com impactos totalmente desconhecidos no preço dos ativos.

Com tanta incerteza vinda do cenário político é normal o grau de volatilidade que atingiu o mercado como um todo. Todos querem saber como será o desfecho deste momento delicado que passa o país. O ponto negativo é que surgem inúmeros possíveis cenários, com impactos totalmente desconhecidos no preço dos ativos.

Para essa semana teremos reunião do COPOM e os indicadores de inflação e atividade corroboram para um novo corte na Selic de 100 bps. A inflação tem sido a surpresa positiva para os brasileiros e na semana que passou o governo anunciou redução nos preços de energia e combustíveis, que vem a impactar diretamente a inflação. Porém as reformas continuam em passo de espera e as agências de risco voltaram a diminuir a expectativa em relação a retomada de crescimento do país.

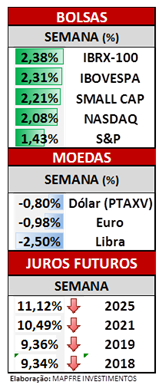

O Ibovespa apresentou alta de 2,31% na semana aos 64.085 pontos. Uma leve recuperação da mínima de 61.597 pontos atingida no auge da crise política. Os destaques positivos foram ações da BRF e Minerva que subiram 15,08% e 14,81% respectivamente. Ambas as empresas tiveram forte valorização com a expectativa de ganho de mercado vindo da JBS.

No mercado de renda fixa local, a curva de juros acentuou o movimento de queda na expectativa do COPOM seguir com o movimento de cortes da SELIC visto que a inflação demonstra estar controlada e com tendência de fechar abaixo da meta. Os destaques da semana foram: Jan19 queda de 61 pontos; Jan20 queda de 64 pontos; Jan21 queda de 68 pontos; Jan23 queda de 62 pontos e Jan25 queda de 60 pontos.

Falta as empresas fazerem a sua parte e também calcularem e administrarem o spread que pagam/negociam. Pois com essa assimetria de informação entre bancos e empresas, onde os bancos aparados por sistemas e controles precisos, gerenciam o custo do capital com maestria, enquanto as empresas simplesmente ficam olhando para a Selic que é uma taxa referencial para um dia, os spreads continuaram altos.

Já existe um sistema desenvolvido, por uma fintech, para que as empresas Também possam saber o spread e assim poder negociar melhor, em uma situação sem assimetria de informação vejam o CalcBank no Google