Por que digitalizar sua logística com o Blockchain?

Confira artigo de Bruno Silva, arquiteto de software

Atualmente, empresas tratam de contratos e parcerias que se resumem a uma cadeia de influências e disponibilidades de serviços ao qual a responsabilidade termina em processos criados de forma personalizada pelos fornecedores. Desta forma, entende-se que um supply chain ou cadeia de suprimentos, pode sofrer com condutas e históricos que, muitas vezes, não são expostos e, ou, rastreáveis. Diante deste cenário, como seria digitalizar a logística do seu negócio?

O Blockchain, que trata de uma cultura de necessidades validadas e expostas a cada etapa de um processo logístico, pode auxiliar as empresas nestas deficiências, capacidades e corrupções de contratos que, muitas vezes, não são possíveis de se identificar e, ou, precisam de muita atenção para encontrar possíveis focos de desalinhamento.

Mas como isso é possível? Transparência, segurança e rastreabilidade são pontos chaves que definem como as empresas atuarão nesta nova cultura. Estabelecidos os vínculos, os históricos serão inquebráveis, possibilitando uma nova forma de fazer negócio, baseada em contratos de alta confiabilidade e sem as barreiras de taxas, dependências bancárias ou sistemas comerciais engessados.

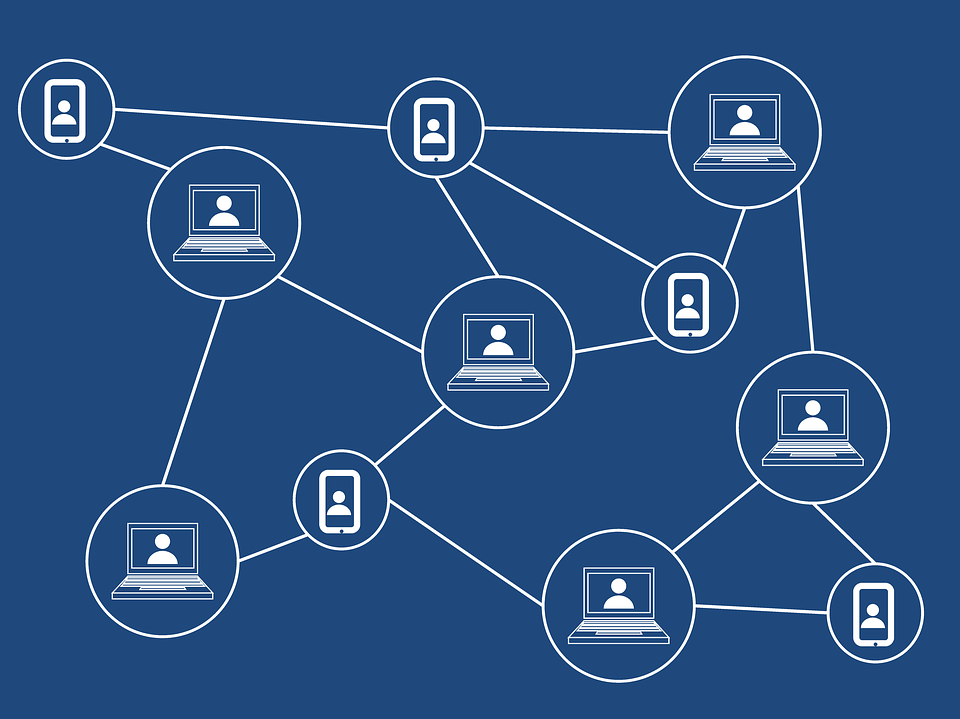

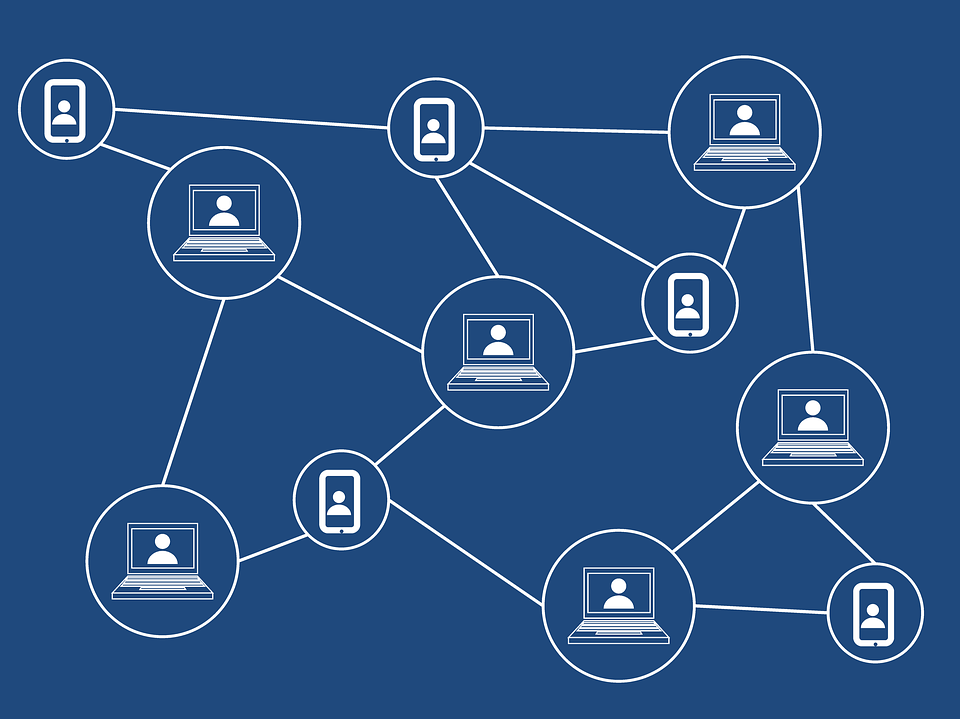

O Blockchain funciona como uma base de dados, no qual um conjunto ou bloco de informações se utilizam da validação criptografada para se conectar, resultando numa história que se compõe entre cada comunicação do bloco adicionado, formando assim uma corrente. Se esta corrente possui uma visão financeira, por exemplo, ela transparece as validações entre cada participante, que as fidelizam em toda a tramitação, ou seja, a transação inicial de um blockchain cria um histórico imutável e resgatável da transação que o acompanha em uma cadeia criptografada de documentos e transações financeiras digitais.

O histórico que se identifica pela chave criptografada é único do início ao fim e é eterno. Para hackear o blockchain, seria preciso quebrar a criptografia de todos os blocos da cadeia, em todos os computadores da rede e ao mesmo tempo, o que torna a tarefa virtualmente impossível, configurando um processo altamente seguro. Hoje, o blockchain já não se trata de vanguarda, mas sim de uma mudança de cultura que abrirá as portas para a realidade do mercado em transações digitais, trazendo inúmeras vantagens para o negócio por meio do poder das redes descentralizadas, que eliminarão o difícil, demorado e caro processo das negociações entre os bancos, bem como reduzirão os custos de transação, operacionais, de TI e de requisitos de capital.

*Bruno Silva é arquiteto de software da área de inovação da AMcom, empresa especializada em serviços de tecnologia que atua com consultoria, fábrica de projetos e de software, sustentação e alocação.