O futuro do seguro de automóveis

Um dos principais nichos do mercado foi tema de workshop no Sindseg-RS

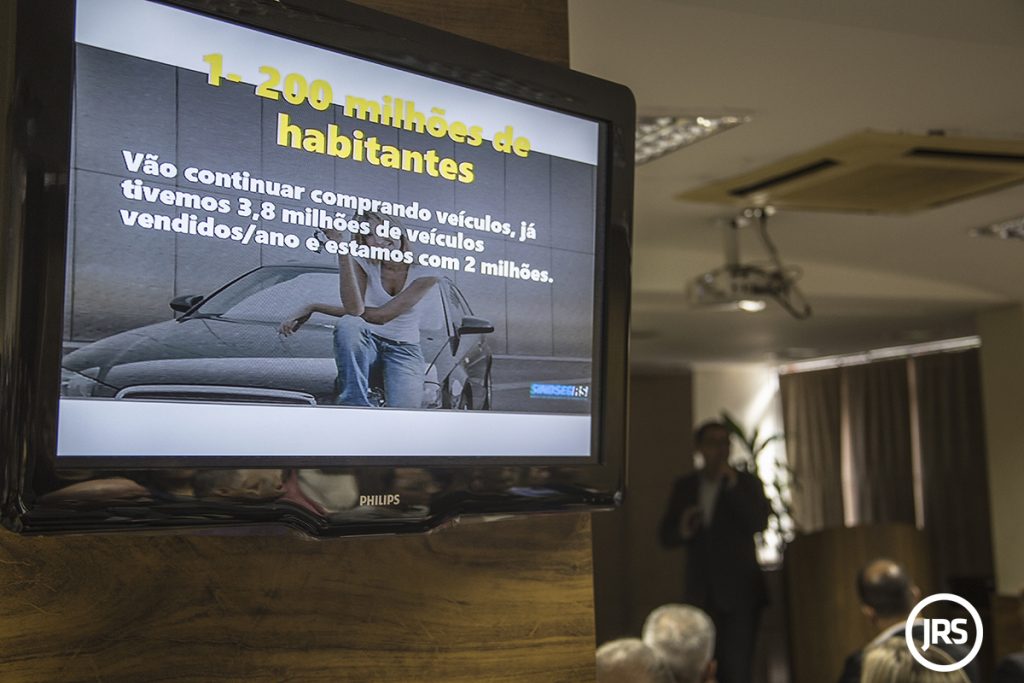

Antecipar-se às transformações é fundamental para a sobrevivência do seguro de automóveis. O assunto foi tema de workshop organizado pelo Sindicato das Seguradoras do Rio Grande do Sul (Sindseg-RS), promovido na manhã desta quarta-feira (21), e contou com público recorde – no auditório da Escola Nacional de Seguros – em Porto Alegre (RS).

“Nosso setor é um dos mais regulados. São normas necessárias, que preservam, legitimam e previnem problemas para o mercado segurador”, disse Guacir de Llano Bueno, presidente do sindicato gaúcho.

A formação do preço do seguro de automóveis também foi abordada pelos palestrantes Giovani Menger e Edson de Oliveira, da HDI Seguros, e Sérgio Machado, executivo principal da BL Car. “Os números das companhias são muito parecidos”, comentou Menger ao comparar as variáveis existentes na precificação de apólices na capital e no interior do RS. A diferença chegou a 52%, na simulação apresentada pelo gerente da HDI Seguros na filial da capital gaúcha.

“O cliente até pode adquirir um seguro via aplicativo, mas provavelmente procurará um corretor de seguros no caso de um sinistro”, completou ao abordar a complexidade existente na distribuição do seguro pela internet. As redes, segundo Giovane Menger, são ambientes propícios para aplicação de fraudes – o que encarece a precificação e prejudica o setor como um todo.

Tendências como o car sharing e veículos autônomos devem enfrentar obstáculos para dominarem as rodovias do Brasil, na visão dos painelistas. “O País ainda enfrenta grandes problemas estruturais e de modalidade”, completou Machado.

Confira todas as imagens – Workshop do Sindseg/RS

Clique para ampliar