2º Fórum CVG/RS reúne consumidores e operadores do setor de seguros

Visão do consumidor reforça força da comunicação para difusão da cultura securitária

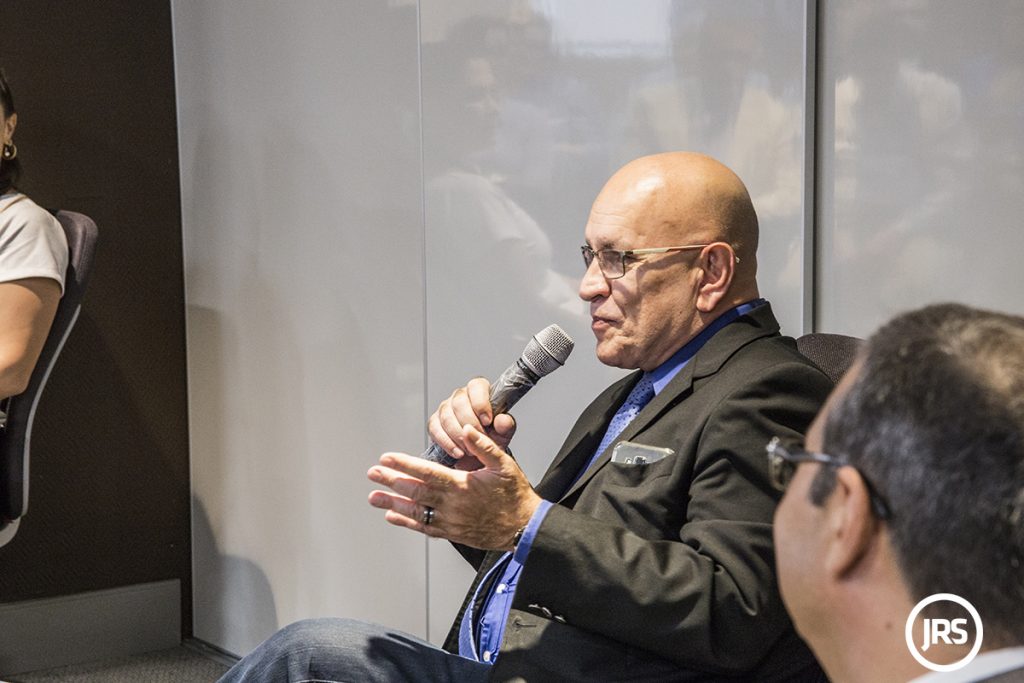

O presidente do Clube de Seguros de Vida e Benefícios do Rio Grande do Sul (CVG/RS), Eder Oliveira, demonstrou satisfação total pelo grande número de pessoas que aderiu a segunda edição do Fórum CVG. O evento aconteceu no dia 26 de abril, na sede do Sindicato das Seguradoras do Rio Grande do Sul (Sindseg/RS) e reuniu consumidores e operadores do mercado de seguros. A visão dos clientes evidenciou que comunicação é a palavra chave para um melhor relacionamento entre segurados e companhias.

“Convidamos três pessoas com uma grande capacidade profissional em falar com o público. Uma médica, um jornalista e um auditor. Esse bate-papo foi fundamental para compreender que o setor como um todo precisa aprender a se comunicar, lidar com o seguro de forma mais ágil e humana”, reforçou o também atuário Eder Oliveira.

O comunicador Alexandre Appel reforçou a questão cultural, que impede boa parte dos brasileiros de terem acesso às proteções disponibilizadas pelo setor de seguros. “Com uma idade avançada o seguro de vida acaba tendo um preço maior e o benefício acaba sendo muito pequeno. As pessoas despertam muito tarde para essa necessidade”, explica.

Já a radiologista Carlen Luz acredita que a consultoria em seguros pode apresentar um resultado mais efetivo aos profissionais da categoria. “O corretor de seguros precisa cada vez mais especializar-se, porque a população está mudando”, reforça.

Paulo Alaniz, diretor-técnico do Instituto dos Auditores Independentes do Brasil (Ibracon), pensa que as pessoas não gostam de pensar sobre o que vai acontecer em momentos difíceis. “A grande questão certamente passa pela comunicação, o seguro ocupa um papel fundamental quando ocorrem esses imprevistos. As companhias precisam sempre ter a solidez necessária para honrar com os compromissos assumidos”, completa.

Confira todas as imagens – 2ª edição do Fórum CVG/RS: