Allianz entrega o prometido com lucro operacional mais alto da história

Lucro operacional de 11,5 bilhões de euros em 2018 está na faixa superior da meta para o ano

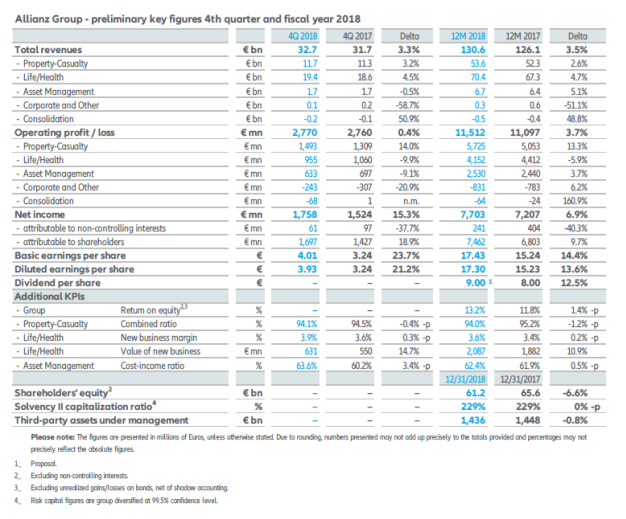

O Grupo Allianz teve um ano muito bem-sucedido em 2018, cumprindo as metas de desempenho em todos os segmentos e mantendo a força de capital em patamar elevado. A concretização dos objetivos da nossa “Agenda de Renovação” preparou o terreno para esse excelente desempenho. Baseado nos números preliminares, o crescimento da receita interna, corrigidos os efeitos da transposição cambial e de consolidação, totalizou 6,1% e teve a contribuição de todos os segmentos operacionais da empresa. A receita total cresceu 3,5% e atingiu a marca de 130,6 bilhões de euros (contra 126,1 bilhões em 2017).

Com aumento de 3,7%, o lucro operacional de 11,5 (contra 11,1) bilhões de euros se situa na porção superior da faixa visada que foi anunciada pelo Grupo, de 10,6 a 11,6 bilhões de euros, e é a mais alta na história da Allianz. O crescimento do lucro operacional pode ser atribuído majoritariamente ao nosso segmento de P&C que registrou forte alta de 13,3% no lucro operacional. Isso se deu por conta de um coeficiente de despesas otimizado, menor sinistralidade por catástrofes naturais e crescimento do prêmio.

O segmento de Gestão de Ativos também registrou alta no lucro operacional devido à elevação da receita referente aos ativos sob gestão (AuM). Como consequência de uma margem de investimento mais baixa em meio à volatilidade do mercado financeiro, o lucro operacional do nosso negócio de Vida/Saúde declinou.

O lucro líquido atribuível aos acionistas cresceu 9,7% e ficou em 7,5 (6,8) bilhões de euros. Esse lucro operacional majorado e a menor tributação sobre os rendimentos compensaram com vantagem o declínio no resultado não operacional.

O Lucro Básico por Ação (EPS) subiu 14,4%, passando a 17,43 (contra 15,24) euros para o ano de 2018. ORetorno sobre o Patrimônio Líquido (RoE) totalizou 13,2% (contra 11,8%).

Coeficiente de capitalização Solvency II totalizou 229% no final de 2018, permanecendo inalterado em relação ao final de 2017. O Conselho de Administração proporá dividendos de 9 euros por ação em 2018 – uma alta de 1,5% em relação a 2017.

A Allianz continuou promovendo a experiência do cliente em 2018. No mundo inteiro 74% dos negócios atingiramum Net Promoter Score (NPS) acima da média do mercado, comparado aos 60% no ano anterior. O Índice de meritocracia inclusiva (IMIX), que mede a liderança e a cultura do desempenho, cravou 71% em 2018, muito próximo do nosso nível almejado de 72%. Tais números refletem o esforço da Allianz em atender os clientes e envolver os colaboradores da melhor forma possível. A Allianz concluiu dois programas de buy-back de ações, num volume total de 3 bilhões de euros. Todas as ações recompradas foram canceladas. Um novo programa de buy-back de até 1,5 bilhão de euros foi anunciado em 14 de fevereiro de 2019.

“Tenho muito orgulho da família Allianz ao redor do mundo por entregar um conjunto de resultados tão bom. Nós atingimos o maior lucro líquido dos últimos dez anos, apesar da forte volatilidade do mercado, especialmente no quarto trimestre do ano“, declarou Oliver Bäte, CEO do Grupo Allianz. “Nossos cientes continuam confiando em nós. Tendo isso em mente, nós estamos focando na simplicidade como o próximo passo para reiterar a nossa estratégia”.

No 4º trimestre de 2018, o lucro operacional permaneceu em 2,8 (contra 2,8) bilhões de euros: um lucro operacional maior proveniente do nosso negócio de P&C foi compensado, principalmente, por um declínio dos negócios nos nossos segmentos de Vida e Saúde e na Gestão e Ativos Patrimoniais. O aumento no lucro operacional do nosso negócio de Property & Casualty (P&C) se deveu, em grande parte, a um resultado mais elevado do investimento. O lucro operacional do nosso negócio de Vida/Saúde declinou devido, principalmente, a uma margem técnica menor na França. O decréscimo no lucro operacional do segmento de Gestão de Ativos foi motivado, sobretudo, por menores taxas de desempenho. O lucro líquido atribuível aos acionistas subiu 18,9% e foi para 1,7 (contra 1,4) bilhão de euros no quarto trimestre de 2018, devido a um melhor resultado não-operacional e à menor tributação sobre os rendimentos.

“A Allianz obteve resultados excelentes em 2018, com lucro operacional de 11,5 bilhões de euros, atingindo o patamar superior da meta visada anunciada pelo Grupo entre 10,6 e 11,6 bilhões de euros”, declarou Giulio Terzariol, diretor Financeiro do Grupo Allianz. “Nossa atividade sadia e bem diversificada nos deixa confiantes de que iremos continuar entregando um desempenho financeiro robusto novamente este ano. O Grupo almeja gerar um lucro operacional de 11,5 bilhões de euros em 2019, com margem de mais ou menos 500 milhões de euros, salvo imprevistos.”.

Property-Casualty (P&C): forte crescimento interno e boa performance operacional

Os prêmios brutos subscritos chegaram a 53,6 (52,3) bilhões de euros em 2018. Ajustados os efeitos de transposição cambial e de consolidação, o crescimento interno totalizou 5,7%. Os efeitos de preço e volume contribuíram com 4% e 1,7%, respectivamente. Quanto ao crescimento interno, AGCS, Alemanha e AllianzPartners foram seus principais impulsionadores.

- Lucro operacional aumentou 13,3% e foi a 5,7 bilhões de euros em 2018, comparado ao ano anterior. Tal aumento se deveu, principalmente, a um forte resultado na subscrição, impulsionado por um menor coeficiente de despesa, ausência de perdas de peso decorrentes de catástrofes naturais e em menor grau, devido ao crescimento dos prêmios. Nosso resultado do investimento operacional também contribuiu positivamente.

- O índice combinado teve aumento de 1,2 ponto percentual e chegou a 94%.

“Estou satisfeito com nosso forte crescimento interno e o bom desempenho operacional do negócio no segmento P&C, ” afirmou Giulio Terzariol. “Atingimos a nossa meta de 94% do índice combinado devido à nossa subscrição sistematicamente disciplinada e, sobretudo, ao coeficiente de despesa substancialmente melhorado. ”

No quarto trimestre de 2018, os prêmios brutos subscritos aumentaram para 11,7 (11,3) bilhões de euros. Corrigidos os efeitos de transposição cambial e de consolidação, o crescimento interno chegou a 5,1%, com efeitos de volume e preço contribuindo com 2,8% e 2,3%, respectivamente. O lucro operacional aumentou14% e foi para 1,5 bilhão de euros comparado ao mesmo período do ano anterior, devido a um maior investimento e ao resultado melhor da subscrição. O índice combinado para o quarto trimestre de 2018 cresceu 0,4 ponto percentual e foi para 94,1%.

Vida e Saúde: crescimento rentável continuado no novo negócio

- O PVNBP¹, o valor atual dos prêmios dos novos negócios, subiu para 58,5 (55,5) bilhões de euros em 2018. Isso se deveu, principalmente, às vendas maiores de produtos eficientes em termos de capital no ramo alemão de seguro Vida, no negócio de anuidades indexadas fixas nos EUA, bem como na maioria das linhas de negócio na Itália.

- A margem de novos negócios (NBM) se fortaleceu em 2018 passando a 3,6% (3,4%) com o apoio das condições de mercado favoráveis. O valor dos novos negócios (VNB) cresceu para 2,1 (1,9) bilhões de euros em 2018, impulsionado pelo crescimento nas vendas e pela continuidade da mudança para produtos eficientes em termos de capital.

- O lucro operacional recuou para 4,2 (4,4) bilhões de euros, situando-se no ponto médio da faixa prevista, o que mostra a resiliência dos nossos negócios em meio à volatilidade crescente do mercado financeiro. Esta última provocou um declínio da nossa margem de investimento, por meio de uma combinação de deficiências maiores, realizações menores e um resultado comercial em declínio nos nossos ramos de Vida na Alemanha e EUA.

“O crescimento continuado do novo negócio no segmento Vida e Saúde reflete o sucesso dos nossos produtos concebidos também para o ambiente de baixas taxas de juros”, aponta Giulio Terzariol. “Isso mostra que nossos clientes querem a qualidade e a estabilidade que a Allianz pode oferecer. ”

No quarto trimestre de 2018, o PVNBP saltou para 16,1 (15,2) bilhões de euros, impulsionado pelas vendas ampliadas de anuidades indexadas fixas nos EUA. O lucro operacional caiu para 1,0 (1,1) bilhão de euros devido, principalmente, à margem técnica menor na França. A margem de novos negócios (NBM) se fortaleceu e foi para 3,9 (contra 3,6) % fazendo com que o valor de novos negócios (VNB) crescesse para 631 (550) milhões de euros.

Gestão de Ativos: lucro operacional cresce 4% apesar dos mercados difíceis

- Os ativos de terceiros sob gestão (AuM) caíram 12 bilhões de euros ficando em 1,436 trilhão de euros,comparado ao final de 2017. Com isso, os efeitos positivos da transposição cambial não puderam compensar os efeitos negativos do mercado atribuíveis sobretudo à retração do mercado no último trimestre do ano. Saídas líquidas de 3 bilhões de euros também contribuíram para esse declínio. Os ativos totais sob gestão permaneceram estáveis no patamar de 1,961 trilhão de euros.

- A relação custo-rendimento (CIR) subiu 0,5 ponto percentual e foi para 62,4% em 2018. O aumento do coeficiente foi devido à inclusão dos investimentos da Allianz Capital Partners no crescimento do negócio.

- Lucro operacional aumentou 3,7%, passando a 2,5 (2,4) bilhões de euros. O aumento se deu por conta do crescimento nos rendimentos operacionais, impulsionado, sobretudo, por uma média mais alta de ativos de terceiros sob gestão (AuM) e por um aumento nas margens impulsionadas por AuM de terceiros, tanto na PIMCO como na Allianz Global Investors. Esse avanço positivo só foi parcialmente compensado pelo aumento das despesas.

“Os rendimentos da Gestão de Ativos e o lucro operacional cresceram em um ambiente desafiador no ano de 2019”, sinaliza Terzariol. “A volatilidade nos mercados financeiros, particularmente no 4º trimestre, levou a saídas líquidas. No entanto, a expansão das nossas margens mostra claramente a saúde do nosso negócio”.

No quarto trimestre de 2018, o lucro operacional baixou 9,1% para 633 milhões de euros, devido, principalmente, às menores taxas de performance e despesas mais elevadas. O coeficiente custo-rendimento subiu 3,4 pontos percentuais passando a 63,6%. Os ativos de terceiros sob gestão tiveram redução de 51 bilhões de euros: os efeitos negativos do mercado de 40 bilhões de euros e as saídas líquidas de terceiros de 31 bilhões de euros não puderam ser compensadas pelos efeitos favoráveis da transposição cambial da ordem de 19 bilhões de euros.