Seguro auto feminino está mais caro que o masculino em 5 capitais brasileiras

Segundo Relatório da Bidu, a cotação média com maior valor para o público feminino foi registrada no Rio de Janeiro, seguida por Porto Alegre e São Paulo

A Bidu, plataforma online de recomendação, comparação e contratação de seguros e produtos financeiros, que faz parte do Grupo Thinkseg, divulga levantamento realizado este mês com valores dos seguros para as versões de entrada dos dez veículos mais vendidos em fevereiro de 2019, de acordo com os dados da Fenabrave (Federação Nacional da Distribuição de Veículos Automotores). O Relatório Bidu, produzido mensalmente desde 2016, analisa o preço médio do seguro em cinco capitais brasileiras (Brasília, Porto Alegre, Rio de Janeiro, São Paulo e Fortaleza) e compara o perfil de homens e mulheres de 35 anos, casados, sem filhos, com garagem em casa e no trabalho e que estão contratando o seguro pela primeira vez. As cotações desta edição foram feitas no dia 6 março.

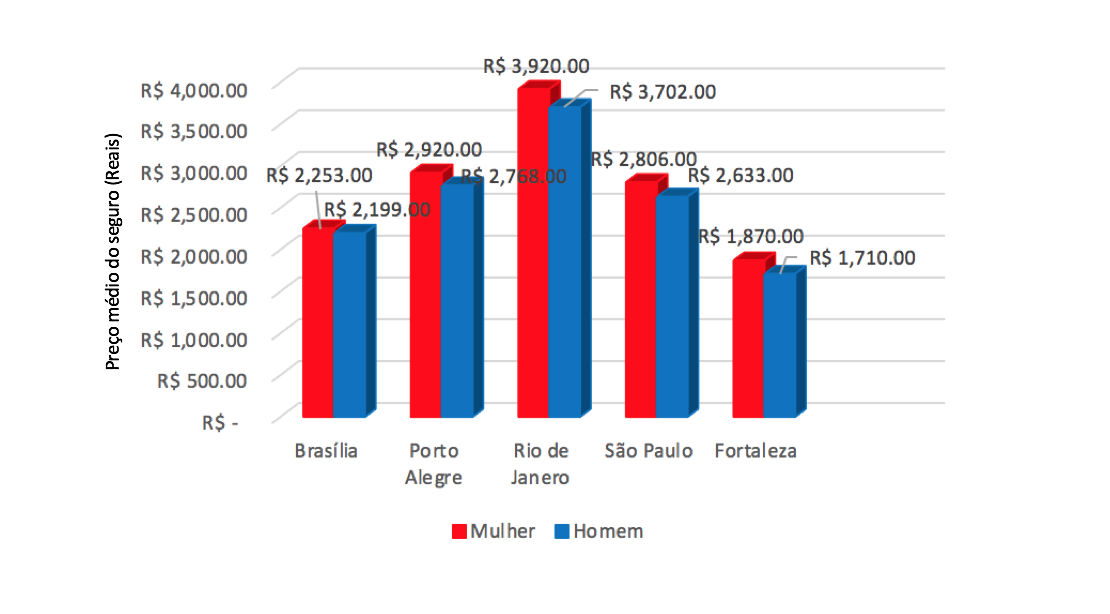

Contrariando a tendência usual, o valor médio do seguro para mulheres para os modelos mais emplacados do País está mais caro que o masculino em todas as capitais analisadas. A cotação média com maior preço para o perfil feminino foi registrada no Rio de Janeiro, cidade em que elas pagam uma média de R$ 3.920, seguida por Porto Alegre e São Paulo. Já o menor custo para as condutoras foi registrado em Fortaleza, em que o serviço sai em média por R$ 1.870. Como acontece normalmente, a capital fluminense também lidera as cotações mais altas para ambos os sexos, já que entre os homens o maior preço foi encontrado na cidade novamente, no valor médio de R$ 3.702. Do mesmo modo, o menor custo para o perfil masculino também está na principal metrópole do Ceará, que registrou custo médio de R$ 1.710.

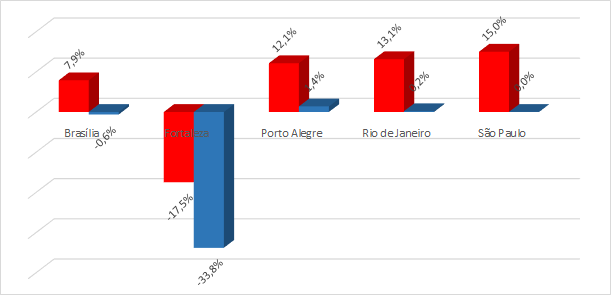

Quando comparado com o mês anterior, o maior aumento para o perfil feminino se dá em São Paulo, com um acréscimo de 15%, enquanto em Fortaleza há uma retração de 17,5%. Para os homens, os preços têm pequena elevação apenas em Porto Alegre (1,4%) e no Rio de Janeiro (0,2%). No entanto, há uma redução significativa na capital cearense, com decréscimo de 33,8%.

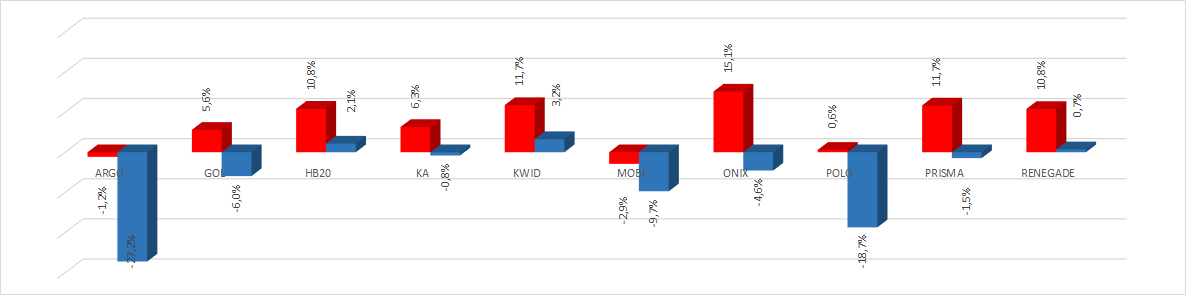

Analisando o comportamento de preços dos diferentes modelos, o crescimento no valor médio do seguro para mulheres aconteceu em oito dos dez veículos que se repetem, entre janeiro e fevereiro, no ranking dos mais vendidos, de acordo com a Fenabrave, com exceção do Fiat Mobi e Fiat Argo. Como mostra a tabela abaixo, o maior aumento na cotação de preços médio para o perfil feminino é registrado para o Chevrolet Onix, com crescimento de 15,1%. Já para os homens, o destaque em termos de redução de preço médio se dá com o Fiat Argo, que registra uma queda de 27,2%. Inversamente, os únicos modelos que tiveram um pequeno aumento para motoristas masculinos foram o Renaul Kwid, Hyunday HB20 e o Jeep Renegade, apontando acréscimos no valor médio de 3,2%, 2,1% e 0,7%, respectivamente.

Modelo mais vendido

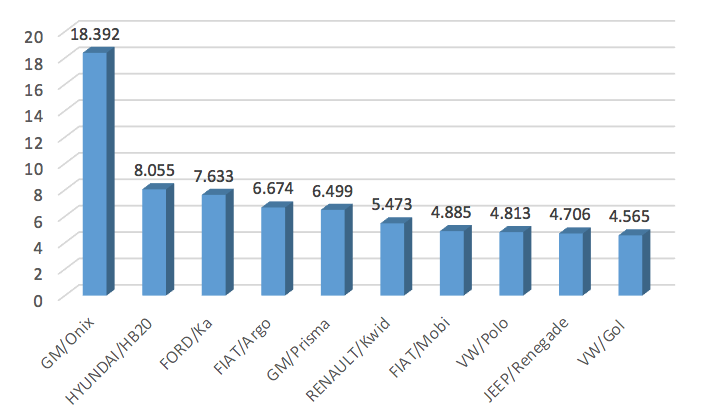

De acordo com o relatório da Fenabrave, em fevereiro foram emplacados 162.537 automóveis – uma queda de 0,8% em comparação com janeiro, quando foram emplacadas 163.796 unidades. Este é o quarto mês consecutivo com redução no número de emplacamentos.

O Chevrolet Onix segue novamente como o carro mais emplacado no Brasil, com 18.392 unidades em fevereiro ante 8.055 registradas para o segundo colocado, o Hyunday HB20. O preço médio do seguro do modelo de entrada do Onix para o sexo masculino custa atualmente R$ 2.409, contra R$ 2.524, registrado no estudo anterior. Já para o perfil feminino, o valor médio atual é de R$ 2.607 ante R$ 2.265 calculados na cotação do mês anterior. Em fevereiro, todos os veículos listados entre os mais vendidos continuaram os mesmos de janeiro, invertendo apenas algumas posições do ranking, como exemplos os modelos Volkswagen Gol e Polo, que caem do 5º e 7º lugares para ocuparem o 8º e 10º lugares, respectivamente. Já os modelos Fiat Argo e Mobi, sobem no ranking do 8º para o 4º lugar e do 10º para 7º, sucessivamente.

A redução de preço médio no seguro mais expressiva registrada no período para o sexo masculino, fica para o modelo Fiat Argo, que teve um decréscimo de 27,2%, seguido do Volkswagen Polo, com 18,7%. Já para o perfil feminino essa redução se dá apenas para os modelos Fiat Mobi, com tímido 2,9%, seguido do Fiat Argo, com apenas 1,2%.

O melhor custo-benefício

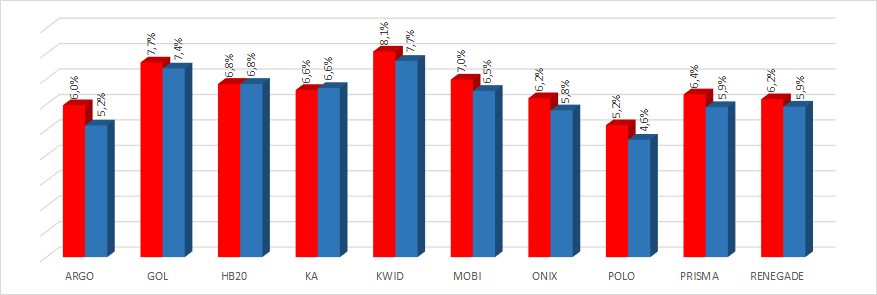

No Relatório Bidu deste mês, o Volkswagen Polo aparece como o veículo que apresenta o melhor custo-benefício, ou seja, a melhor relação entre o preço médio do seguro e o valor de mercado do veículo (price ratio), para ambos os perfis. Para as mulheres, o price ratio é de 5,2% e para os homens é de 4,6%.

Já a relação de menor custo-benefício para ambos os sexos, fica para o Renault Kwid, que registra price-ratio de 8,1% para mulheres e 7,7% para homens.

Variação entre as cidades

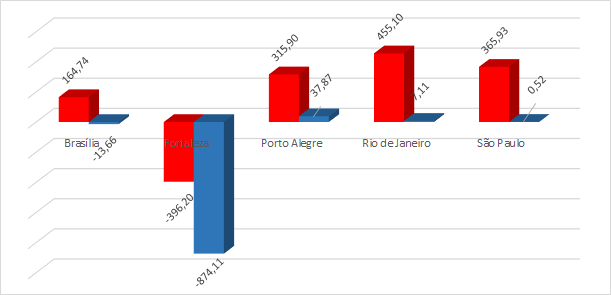

Neste mês, a cidade de Fortaleza registrou o seguro mais barato entre as capitais estudadas, onde a média geral do preço do seguro dos dez modelos do ranking, para homens e mulheres, ficou em R$ 1.790. Já o Rio de Janeiro, figura novamente com a média geral mais alta, considerando os dois perfis, com cotação de R$ 3.811 – uma diferença de 112,9% em relação ao preço médio cobrado na capital cearense.

Mais detalhes

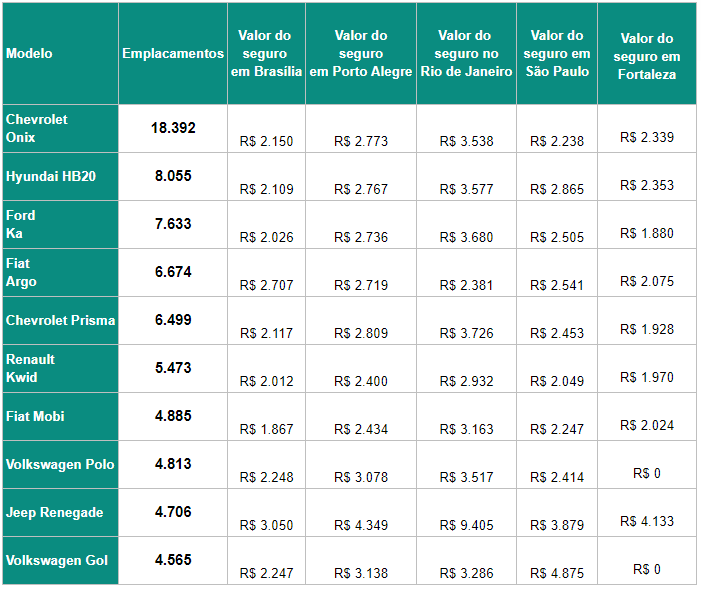

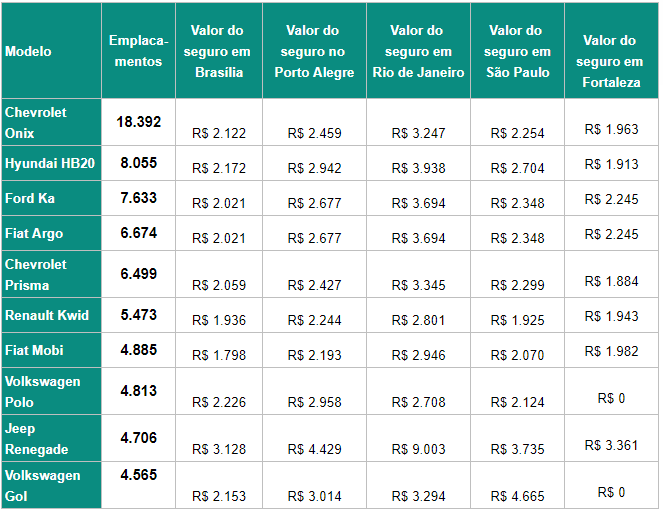

Confira abaixo, as tabelas com os dez veículos mais vendidos em fevereiro, de acordo com a Fenabrave, e o valor do seguro para cada modelo nos perfis analisados pela Bidu. As cotações de seguro foram realizadas no dia 6 de março de 2019. Para mais dados e gráficos de análise, confira o relatório completo da Bidu para este mês, assim como edições anteriores.

*Todos os preços dos seguros apresentados são para vigência de um ano. Todas as cotações foram realizadas no dia 6 de março de 2019.