Susep emite parecer jurídico sobre contratação direta de produtos de seguros

Em carta-circular, a autarquia esclarece que, na venda de seguros por meio de bilhete, a comissão é opcional

A Superintendência de Seguros Privados (Susep) enviou, nesta segunda-feira (16), ao mercado segurador, uma carta-circular esclarecendo a possibilidade de contratação direta de produtos de seguros via bilhete.

De acordo com parecer jurídico da Procuradoria Federal junto à Susep, em casos de contratação direta de seguros, o recolhimento de comissão é opcional. O parecer foi demandando à Procuradoria em virtude da norma de sandbox, que deverá ser colocada em consulta pública ainda este mês. O entendimento da Susep está em linha com os artigos 18 e 19 da Lei nº 4.594/64

O diretor da Susep Rafael Scherre explica que a ação da autarquia objetiva trazer segurança jurídica para o mercado e, consequentemente, ampliar a concorrência e a oferta de produtos de seguros aos consumidores. “A Susep está atenta aos processos de inovação tecnológica, o que implica diretamente em novas formas de contratação de seguros. Esse é mais um instrumento que visa o desenvolvimento do mercado, buscando oferecer opções e baratear o custo final dos produtos aos consumidores”, argumenta.

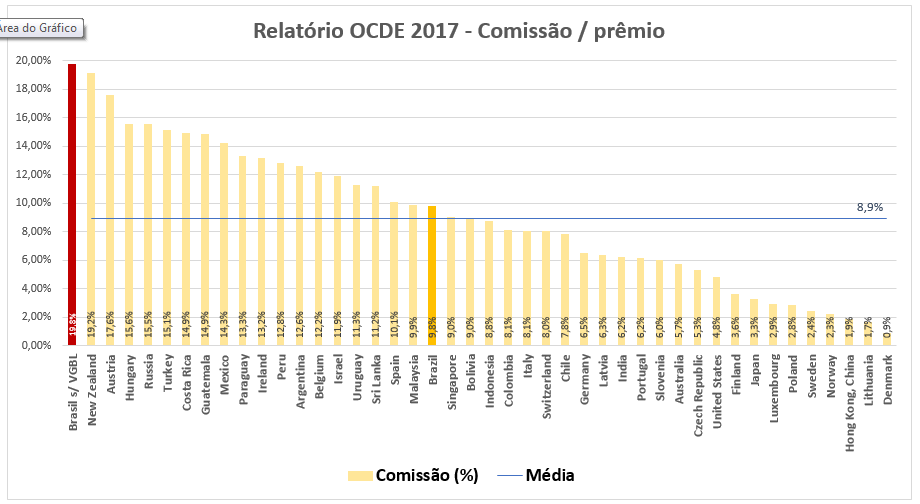

Segundo relatório da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), o Brasil figura entre os países com a maior relação comissão/prêmio do mundo, com 9,77%, enquanto a Dinamarca é o país com a menor relação, com 0,9%. Os Estados Unidos registram 4,8%.

Os dados também apontam que o percentual de comissão em relação ao prêmio no Brasil sobe para 19,80% se for desconsiderado o VGBL, conforme demonstra o gráfico abaixo.

Com essa medida, espera-se que o preço do seguro ao consumidor final seja reduzido e que a base de pessoas seguradas no País aumente.