Projeto de Lei pretende obrigar entregadores de plataformas a terem placa vermelha em SP

Associação demonstra preocupação com aprovação do PL 130/19 em primeiro turno

Um polêmico projeto da Câmara Municipal da cidade de São Paulo quer obrigar entregadores de plataformas a utilizarem placas vermelhas para o transporte de pequenas cargas. A legislação atual sobre o assunto, de julho de 2007, não considerava a operação de microempreendedores individuais e nem de plataformas digitais. Além disso, a Associação Brasileira Online to Offline (ABO2O) alerta que a exigência fará com que os 42 mil entregadores por aplicativo tenham de pagar uma série de taxas para a Prefeitura, realizar cursos semipresenciais, comprar baús e, em alguns casos, até mesmo adquirir novas motos.

Confira o posicionamento da ABO2O:

A Associação Brasileira Online to Offline (ABO2O), entidade que reúne mais de 100 plataformas digitais que beneficiam cerca de 45 milhões de consumidores, varejistas e prestadores de serviços, e o Conselho de Comércio Eletrônico da Fecomercio SP, que representa cerca de 1,8 milhão de atividades empresariais de todo o porte, manifestam a preocupação com a aprovação em primeiro turno do Projeto de Lei 130/19, que pretende obrigar os entregadores a obter placa vermelha para trabalhar nas plataformas digitais.

O projeto aprovado tem impacto direto em atores importantes para a economia da cidade:

Cerca de 42 mil entregadores por aplicativo que trabalham na cidade de São Paulo não possuem placa vermelha. Para obtê-la teriam que pagar taxas para a Prefeitura, realizar cursos semipresenciais, comprar baús e, em alguns casos, comprar novas motos.

Os comerciantes que não tiverem acesso a profissionais regulamentados ficarão sem a logística para entrega de seus produtos. Os mais prejudicados serão os pequenos empresários que tentam se digitalizar nesse contexto de pandemia. Os consumidores terão menos acesso ao delivery, já que haverá poucos profissionais regulamentados e disponíveis para a entrega.

Em razão do aumento do desemprego, muitos profissionais de outras áreas acabaram tornando-se entregadores, trabalhando em diversas plataformas online como forma de garantir o sustento de suas famílias. Prova disso é que a demanda por cadastros nas plataformas digitais aumentou, em média, 100% comparada aos três meses anteriores à pandemia.

Durante a pandemia, os aplicativos oferecem uma forma rápida e sem burocracia de conseguir renda. E para oferecer mais segurança aos entregadores, os maiores aplicativos de entrega disponibilizaram seguro contra acidentes, criaram fundos de auxílio aos profissionais que atuam na linha de frente e estão distribuindo equipamentos e materiais de proteção e prevenção ao Covid-19.

O comércio varejista, por sua vez, tem utilizado os aplicativos de entrega como principal alternativa para possibilitar as vendas de seus produtos durante o período de isolamento social, já que muitos empresários ficaram com os seus estabelecimentos fechados. E mesmo com a abertura gradual, o delivery continua sendo um componente importante para a sobrevivência.

De acordo com estimativas da FecomercioSP, cerca de 202 mil estabelecimentos comerciais fecharam as suas portas no Brasil em decorrência da pandemia, sendo 197 mil de pequeno porte (97% do total do total). O cenário é grave. Para efeito de comparação, na recessão de 2015-2016, a maior crise vivida pelo varejo, foram fechadas cerca de 100 mil empresas, num período de dois anos.

Como consequência dos expressivos números de estabelecimentos fechados durante a crise, o contingente de pessoas ocupadas deve sofrer uma queda de 980 mil pessoas, das quais 590 mil ligadas a estabelecimentos de pequeno porte.

Esses números apontam para um cenário de gravidade inédita para o varejo e afeta diretamente as expectativas de uma reversão no curto prazo, dadas as circunstâncias negativas que estão em vigor, em especial sobre a renda e o emprego. Neste sentido, qualquer medida que venha onerar essa nova economia digital terá impacto direto em toda a cadeia produtiva: comércio, entregadores e consumidores.

O comércio, por sua vez, sem alternativas para se manter, poderá ter mais atividades encerradas, contribuindo para o aumento do desemprego. E esse novo desempregado terá muita dificuldade se recolocar no mercado.

O PL 130/19 não estimula a atividade econômica nem contribui para aumentar a segurança dos entregadores de aplicativos. As entidades aqui subscritas reforçam a importância da adoção de medidas que implementem esse estímulo, gerando emprego e renda, sem que a municipalidade limite ou interfira nas atividades da iniciativa privada. Além disso, ressaltamos a necessidade de que o poder público atue de forma a diminuir os impostos incidentes nos itens de proteção e segurança utilizados pelos entregadores, e a disponibilizar, de forma gratuita, cursos e campanhas de sensibilização sobre segurança no trânsito.

Vitor Magnani

Presidente da Associação Brasileira Online to Offline e do Conselho de Comércio Eletrônico da Fecomércio-SP

Confira o passo a passo para obtenção de licença, caso o projeto entre em vigor:

Passo 1 – Curso de 30 horas

- Curso de 30 horas ministrado pelas instituições credenciadas junto ao Detran.SP. Para se matricular é preciso atender aos seguintes requisitos:

- Ter 21 anos completos;

- Estar habilitado, no mínimo, há 2 anos na categoria A;

- Não estar cumprindo pena de suspensão do direito de dirigir;

- Não estar com a CNH cassada, decorrente de crime de trânsito, ou estar impedido judicialmente de exercer seus direitos.

- Apresentar os seguintes documentos:

-

-

- Foto 2×2 colorida, recente;

- Certidão original de prontuário de Detran.SP;

- Cópia da CNH a 130%

- Certidão original de Distribuição Criminal

-

- Após realização do curso, solicitar 2a via da CNH pelo Detran-SP ou postos Poupatempo, na qual constará a realização do curso no campo “observações”. Essa observação é a condição para que você possa obter o Condumoto. Condições:

- A CNH deve estar cadastrada no município em que o serviço será solicitado;

- Possuir CNH dentro do prazo da validade;

- Apresentar original e cópia do RG e do CPF;

- CNH original;

- Original e cópia do comprovante de endereço emitido até três meses imediatamente anteriores à data de solicitação;

- Comprovante de pagamento da taxa de emissão da 2ª via da CNH

Passo 2 – Pagar as taxas de emissão da segunda via da CNH

Passo 3- Condumoto

Comparecer ao Departamento de Transportes Públicos (DTP) com os seguintes documentos:

- 2 fotos 2×2;

- Cópia da CNH modificada;

- Certidão de prontuário e extrato de pontuação, emitidos pelo Detran.SP

- Certidão de distribuição criminal na Comarca da Capital e a certidão da Vara de Execuções Criminais na Comarca da capital

- Declarações de comprovante de endereço expedido nos últimos 3 meses

Passo 4 – Pagamento da taxa de cadastramento do condutor

Passo 5 – Dar entrada na licença

Para obter a licença a moto deverá ser:

- Original de fábrica;

- Ter no máximo 8 anos de fabricação

- Ter motor com no mínimo 120 cc

- Condumoto em validade

- Certificado de Registro de Veículo (CRV) em nome do interessado

- Certificado do Registro e Licenciamento do Veículo (CLRV) em validade;

- Nota Fiscal – Se a moto for 0 km;

- Comprovante de regularidade de multas de trânsito vinculadas à motocicleta;

- Comprovante de inscrição no Cadastro de Contribuintes Mobiliários, no caso de condutores autônomos;

- Comprovante de regularidade junto ao INSS, no caso de condutores autônomos;

- Apólice de seguro de vida complementar não inferior a três vezes o valor o seguro obrigatório DPVAT;

- Motocicleta de sua propriedade ou comprovação de copropriedade ou composse do veículo;

Passo 6 – Pagamento da taxa emitida pela Guia de Pagamento dos Preços Públicos (DAMSP) relativa à taxa do cadastramento da licença

Passo 7 – Vistoria DTP

- Após apresentar os documentos acima, o DTP deverá realizar uma vistoria prévia da motocicleta para avaliar se possui condições para ser utilizada no serviço de motofrete.

- DTP entregará um ofício destinado ao Detran-SP para alterar a motocicleta para tipo aluguel e espécie carga.

Passo 8 – Alteração para aluguel (placa vermelha)

- Providenciar o Certificado de Segurança Veicular, fornecido por entidades credenciadas pelo Inmetro;

- Pagar taxas de emissão do CRV quitar débitos referentes ao seguro DPVAT, multas e IPVA.

- Apresentar as seguintes documentações:

- CRLV;

- CRV;

- CNH original e cópia;

- Se o veículo pertencer a pessoa jurídica (MEI, por exemplo) também deverá apresentar:

- Contrato social;

- CNPJ;

- Documento de identificação pessoal do representante da pessoa jurídica;

- Comprovação dos poderes para representação legal;

- Comprovante de pagamento das taxas de CRV e lacração;

- Original e cópia do comprovante de endereço emitido até 3 meses imediatamente anteriores à data de solicitação;

- Decalque legível do Chassi;

- Decalque legível ou laudo fotográfico do motor;

- Formulário Renavam, preenchido em duas vias;

- Certificado de segurança veicular (CSV);

- Autorização para mudança de categoria fornecida pelo DTP;

- Vistoria do veículo pelo DTP para que seja feita lacração da motocicleta com placa vermelha em um dos pátios do DTP.

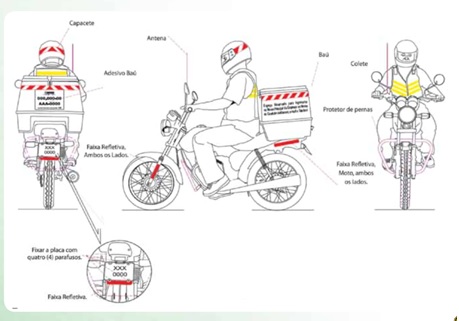

Passo 9 – Instalação de itens de segurança

- Capacete – R$ 200,00

- Baú – R$ 200,00

- Adesivo baú – R$ 5,00

- Antena – R$ 25,00

- Faixas refletivas ambos os lados da moto – R$ 35,00

- Colete com faixa refletiva – R$ 100,00

- Protetor de pernas – R$ 100,00

Passo 10 – Emissão da licença

- Comparecer novamente no DTP para inspeção e aprovação. Após aprovado, a Licença da motocicleta será emitida. Apresentar:

- CRLV

- CRV

- Comprovante de vistoria aprovado (DSV/DTP)

- Comprovante de pagamento da DAMSP para cadastramento da licença;

- Condumoto

Custo total do investimento

| Taxas de emissão da segunda via da CNH + envio correios | R$ 52,43 |

| Curso 30 horas para Condumoto | CET e SEST/Senat oferecem gratuitos |

| Taxa DAMSP | R$ 22,50 |

| Equipamentos de segurança | R$ 715,00 |

| Administrativo (cópias e impressões) | R$ 150,00 |

| Taxa de CRV e Lacração | R$ 275,68 |

| INSS (para autônomos) | R$ 114,95 |

| Seguro de Vida | R$ 315,48 |

| Total | R$ 1.646,04 |

Confira o PL 130/19 da Câmara Municipal de São Paulo na íntegra.