Previdência privada: ainda pensamos no futuro?

Nos tempos atuais, será que as reflexões sobre planos futuros e aposentadoria estão muito presentes?

No Brasil, pesquisas apontam que somente 3% da população em idade de aposentadoria consegue se sustentar com os recursos que pouparam, incluindo o dinheiro da previdência pública. Portanto, os outros 97% restantes dependem de terceiros para sobreviver.

O momento atual, que alia a pandemia de Covid-19 e taxas de juros ainda baixas para os padrões históricos do Brasil, reforça também como é importante ter um planejamento das finanças e investir todos os meses, pensando na aposentadoria e na segurança para o futuro.

A pandemia nos fez refletir sobre o futuro ainda mais e sobre a necessidade de ter reservas, pelo menos é isso que temos sentido nas pessoas. Mas em momentos como esse ainda é difícil se programar, pensar no longo prazo, quando as coisas ainda estão tão indefinidas. Mas é importante não perder o foco e continuar se preparando para a aposentadoria.

Hoje temos uma série de serviços e produtos que ajudam nessa construção de patrimônio e aposentadoria a longo prazo. Um deles é a previdência privada, como muitos sabem. Mas o que percebemos é que as pessoas ainda têm dúvidas sobre qual a melhor opção.

A previdência privada é a construção de uma renda extra para projetos futuros, como um reforço para a aposentadoria oficial, pois ela não é uma aposentadoria que não está ligada ao Instituto Nacional do Seguro Social (INSS).

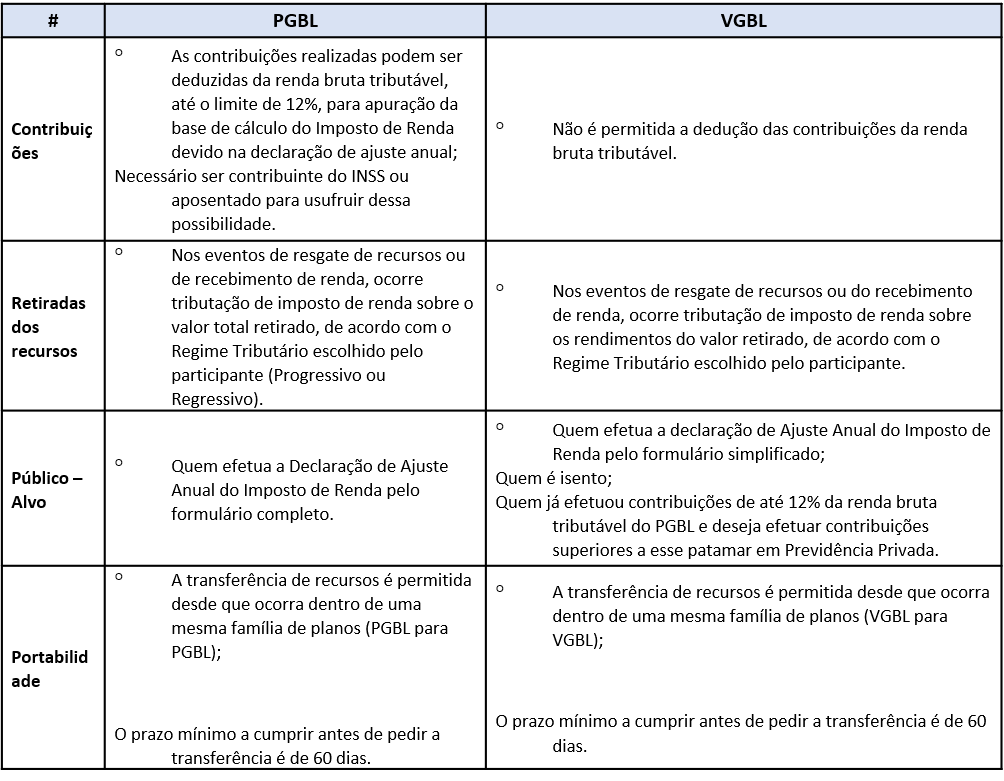

Existem dois tipos de planos de previdência privada: o VGBL (Vida Gerador de Benefício Livre) e o PGBL (Plano Gerador de Benefício Livre). Basicamente, o que influencia na escolha de um tipo ou de outro é a maneira como o investidor faz sua declaração de Imposto de Renda. Veja as principais diferenças:

*Guilherme Dultra é economista e mestre em administração. É diretor do Comitê de Finanças Pessoais da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (ANEFAC).