Acordo tributário do G7: Brasil é um dos maiores perdedores

Euler Hermes analisa reforma do sistema tributário mundial, que prevê taxa de imposto mínima de 15% sobre as empresas

Antes da cúpula do G7 neste fim de semana, o time de economistas da seguradora de crédito Euler Hermes analisou os países que podem ganhar ou perder com a alíquota tributária global mínima, recentemente proposta de pelo menos 15% para as empresas.

Segundo a seguradora, entre os grandes países com Erosão de Base Tributária e Transferência de Lucros (BEPS) para os quais havia dados disponíveis, Polônia, Espanha, China e Holanda são os vencedores claros; os EUA, o Reino Unido, a Rússia e a Itália são vencedores relativos; França, Japão e Canadá não estão ganhando nem perdendo e que Irlanda, Brasil e Hungria são claramente os perdedores do negócio.

A decisão do G7 deu início a um processo de negociação crucial, que incluirá uma reunião virtual de mais de 130 nações em 30 de junho para chegar a um acordo sobre as mudanças propostas pela OCDE em relação à tributação global sob a assistências da iniciativa BEPS. Em seguida, uma cúpula do G20 será realizada em Veneza em 09 de julho para o endosso desses acordos e, em seguida, uma possível assinatura é esperada em outubro de 2021 durante outra reunião do G20.

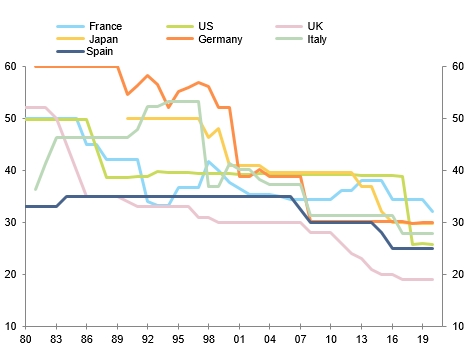

A iniciativa BEPS visa reverter o declínio de longo prazo da taxa de imposto corporativa estatutária (Figura 1) no contexto da crise da Covid-19, que induziu um forte aumento da dívida pública global e, portanto, criou uma enorme necessidade de encontrar novos recursos fiscais.

Figura 1 – Alíquotas legais de imposto corporativo (%)

Impacto em diferentes canais

Um dos autores da análise, o chefe global de pesquisa econômica, Alexis Garatti, acredita que embora a eventual implementação desse acordo leve muito tempo devido às questões de ratificação, a iniciativa representa um momento único de convergência fiscal global. Segundo o economista, no longo prazo, a alíquota tributária mínima global para empresas multinacionais poderia impactar o crescimento potencial das economias por meio de diferentes canais:

O repatriamento de capital ou canal de crescimento da produtividade: países com alíquotas de impostos corporativos abaixo de 15% serão menos atraentes e as multinacionais podem ser tentadas a repatriar capital para sua economia doméstica. Esta repatriação provavelmente produzirá um choque positivo de produtividade na economia que dela se beneficia, ao passo que o país com saída de capital registrará um choque negativo de produtividade com consequências de longo prazo.

O canal dos termos de troca: os países que beneficiam da repatriação de capitais também irão reforçar as suas capacidades de produção e, portanto, reduzir a sua dependência das importações (o inverso para os países com alíquotas inferiores a 15%, que podem enfrentar uma maior dependência das importações).

O canal da dívida pública: o repatriamento de capitais contribuirá para reforçar o potencial de crescimento das economias que veem o capital fluindo de volta para casa. Isso criará recursos fiscais e contribuirá para reduzir o nível de endividamento como porcentagem do PIB, ou pelo menos reduzir seu ritmo de crescimento. Em contraste, os países que veem sua competitividade fiscal se deteriorando por causa do imposto mínimo global podem ter mais dificuldade para estabilizar sua dívida pública.

O canal de investimento público ou efeito crowding-in / crowding-out: os países que ganham em competitividade graças a este reequilíbrio global poderiam ter um maior incentivo para aumentar o tamanho do investimento público em percentagem do PIB, em particular num contexto de procura de espera-se que os bens públicos aumentem após a Covid-19. Este canal de transmissão é ambíguo em termos de impacto, pois os efeitos de crowding-in ou crowding-out podem ocorrer. Assumimos a continuação da tendência de cinco anos anteriores à criação do imposto.

O canal de receitas fiscais corporativas ou canal de redistribuição: receitas fiscais corporativas mais altas como porcentagem do PIB poderiam seguir um movimento de repatriação de capital para países com uma alíquota de imposto corporativo acima de 15%. Os países com alíquotas de imposto corporativo abaixo de 15% sofrerão com um nível mais baixo de competitividade e registrarão saídas de capital, seguidas por receitas fiscais mais baixas normalmente obtidas com os lucros corporativos de empresas estrangeiras.

Metodologia

Para identificar os vencedores e perdedores desta decisão histórica, a Euler Hermes estimou o potencial de crescimento de uma amostra de 16 economias (entre o primeiro trimestre de 1993 e o quarto trimestre de 2020) em função do crescimento da produtividade, do crescimento da população ativa, da participação das importações no total economia, a participação do investimento público em percentagem do PIB, a dívida pública em porcentagem do PIB e a porcentagem das receitas fiscais das empresas em percentagem do PIB. Além disso, foi analisado o impacto em cada variável após um choque, levando em consideração os diferentes canais de transmissão mencionados acima.

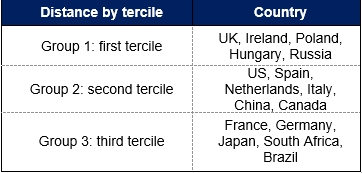

“Assumimos que o tamanho do choque em cada canal dependerá da diferença entre a alíquota de imposto de renda de um país em 2020 e o nível de 15%. Consequentemente, identificamos três grupos de países: Grupo 1 (pequena distância) tem uma distância percorrida no primeiro tercil de todas as distâncias, Grupo 2 tem distância média e Grupo 3 uma distância alta em comparação com o limite de 15% (Tabela 1)”, explica Garatti.

Tabela 1: Distância entre a alíquota tributária corporativa atual e a alíquota tributária mínima global de 15%

Para cada canal de transmissão, a seguradora estimou o impacto no potencial de crescimento, levando em consideração diferentes tamanhos de choques determinados pela distância entre a alíquota nacional e o imposto mínimo global de 15%. Nesse aspecto, a análise foi simplificada. Por exemplo: o país estando no grupo 1 (distância mais próxima do nível de 15% do imposto) registraria um desvio padrão de 1,5 do choque de produtividade (contra o padrão de 1 e 0,5 choque de produtividade de desvio para países do grupo 2 e grupo 3). Os resultados pressupõem “todas as outras coisas sendo iguais” e visam principalmente apresentar alguns elementos de sensibilidade (Tabela 2) em relação ao projeto de uma taxa mínima global de imposto para as empresas.

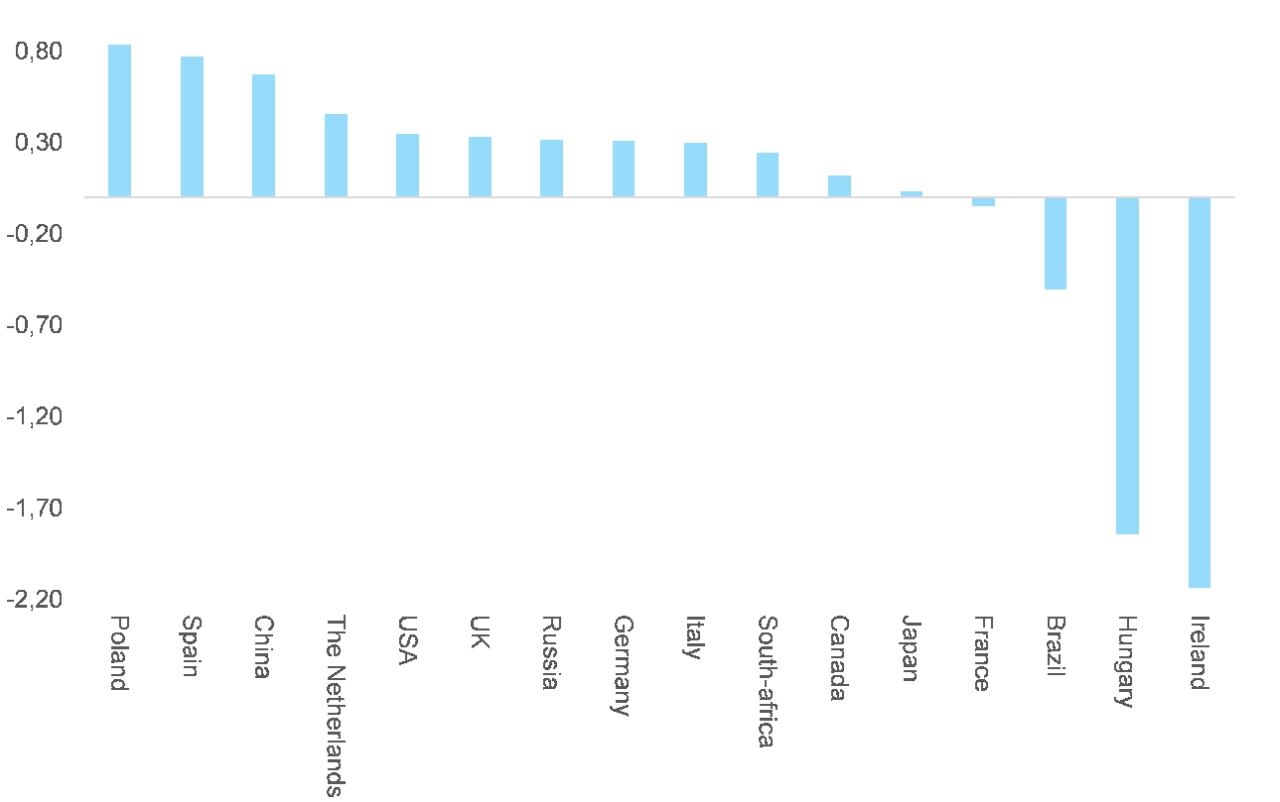

Tabela 2 – Impacto no crescimento potencial devido a uma alíquota corporativa mínima global de 15%

“A maioria de nosso painel com uma alíquota de imposto sobre as empresas acima de 15% se beneficiaria de tal acordo. No entanto, países com alíquotas de impostos corporativos abaixo de 15% veriam seu potencial de crescimento impactado negativamente”, afirma o economista.

A seguradora verificou que a Polônia seria o maior beneficiário (+ 0,8pp de um potencial de crescimento de 5 anos de 3,4%), seguida da Espanha (+ 0,77pp de um potencial médio de 0,7%) e da China (+ 0,67pp de uma média potencial de 6,6%). O produto potencial dos EUA aumentaria 0,34 pp, passando de 1,80 em média entre 2015-2019 para 2,1.

Para países com alíquota de IRC acima de 25%, como Japão, França e Brasil, a análise enfatiza que o ganho potencial de variação do crescimento é menor e quase desprezível ou mesmo negativo no caso do Brasil. Por exemplo, a variação do crescimento potencial da França para estabelecer uma taxa mínima de imposto sobre as sociedades de 15% seria próxima de zero (-0,05 pp de um potencial médio de 1,3%).

“Nesse contexto, fica claro porque essa categoria de países insiste em aumentar a alíquota mínima global proposta. Em geral, consideramos que uma velocidade média de convergência seria necessária para atingir o novo nível de potencial de crescimento, eventualmente refletindo um novo estado de competitividade ou atratividade. No caso dos EUA, por exemplo, registrar um choque positivo de + 0,3 pp no potencial de crescimento de 1,8% exigiria entre dois e três anos para ser totalmente visível”, explica Garatti.

Os países com uma taxa de imposto sobre as empresas abaixo de 15% perderiam em grande parte com uma taxa de imposto mínima global. A Irlanda – cuja taxa de imposto atual é de 12,5% – pode ver seu crescimento potencial cair em -2,14 pp (de um potencial de crescimento de 5,9%).

Esta queda significativa deve ser interpretada com cautela, mas pode dar uma ideia do porquê Dublin se opôs a uma harmonização tributária europeia. Da mesma forma, a Hungria – cuja taxa de imposto atual é de 9% – poderia ver seu potencial de crescimento reduzido em -1,85pp (de um potencial médio de crescimento de 2,9%).