Possibilidade de trégua devido à conversa entre Putin e Biden pode gerar alívio ao mercado

Confira relatório e análise promovida por especialistas da Nova Futura Investimentos

Quando se imaginou que as tensões no Leste da Europa estavam sendo apaziguadas devido ao anúncio de Moscou sobre a retirada de soldados da fronteira entre a Rússia e a Ucrânia, os bombardeios e tiroteios na região fronteiriça entre os dois países, atribuídos a grupos separatistas, elevaram o risco percebido globalmente, afetando os ativos. No Reino Unido, os dados de vendas no varejo (+1,9%) foram eclipsados, fazendo o índice londrino ter perda de 0,32%. O bom balanço da Renault também não foi suficiente para deter a queda do CAC-40 em Paris, registrando queda de 0,25%. Frankfurt e Milão tiveram redução de 1,47% e 0,61%, respectivamente.

As bolsas americanas seguiram o mesmo rumo de seus pares europeus, também influenciadas pelos ruídos geopolíticos. A situação voltou a ter tom mais grave após os problemas envolvendo separatistas e o Secretário de Estado dos Estados Unidos, Antony Blinken, dizer que, na verdade, os russos ampliaram as tropas na fronteira com a Ucrânia, trazendo novo desgaste à situação. Os efeitos de uma invasão russa à Ucrânia podem ser muito ruins para economia global e, inclusive, gerar efeitos inflacionários, o que gera temores de posicionamentos mais duro por parte dos BCs ao redor do mundo. O Dow Jones teve queda de 0,68%. O S&P 500 e o Nasdaq perderam 0,72% e 1,23%, respectivamente.

A permanência dos ruídos geopolíticos afetou a bolsa brasileira negativamente. A queda dos preços do petróleo, devido às incertezas do acordo nuclear envolvendo o Irã e os Estados Unidos, também foi um fator adicional para a queda do Ibovespa de 0,57%, cotado a 112.880 pontos. O destaque positivo do dia foi a Cielo (CIEL3), devido à venda de sua subsidiária Merchant E-Solutions para a americana Sam I.

Para hoje

As bolsas asiáticas fecharam sem direção única, com os investidores de olho no desenrolar das tensões no Leste Europeu. Internamente, o PBoC manteve a taxa de juros na China em 2%. No Japão, o Nikkei perdeu 0,78%. Na Coreia do Sul, o KOSPI teve recuo de 0,03%. Taiwan e Hong Kong perderam 0,06% e 0,65%, respectivamente. Na China Continental, o Xangai composto seguiu a estabilidade e o Shenzhen subiu 0,61%.

O minério de ferro negociado na bolsa de Dalian teve alta de 4,74%, a 707 iuanes, o equivalente a US$ 111,68.

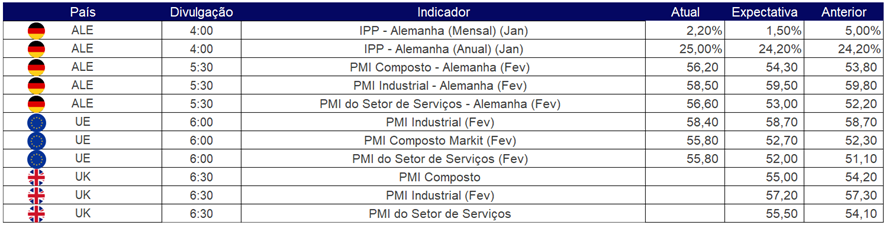

As bolsas europeias começam o dia operando em alta, com a possível cúpula negociada por Macron para que Putin e Biden conversem, mesmo que os Estados Unidos tenham falado no final de semana que os russos invadirão a Ucrânia. A possibilidade de acordo melhora a percepção dos investidores em relação aos próximos episódios da questão. Na agenda econômica, saem dados importantes, como as prévias do PMI e o índice de preços ao produtor na Alemanha, que sobe acima do esperado.

Devido ao feriado, o mercado americano estará fechado.

No Brasil, as altas do minério de ferro e do petróleo podem ajudar as companhias relacionadas a tais commodities e grandes empresas, como Vale (VALE3) e Petrobras (PETR4; PETR3), que podem se beneficiar com isso. Assim, há possiblidade de contribuir positivamente para o avanço do Ibovespa.

A privatização da Eletrobras continua no foco, com a CVM negando o pedido de prorrogação da AGE, com a decisão marcada para amanhã (22).

Na agenda de balanços, teremos a divulgação dos números de Assaí (ASAI3), Movida (MOVI3), CVC (CVCB3), JSL (JSLG3) e Indústrias Romi (ROMI3).

Na agenda de fatos relevantes, na sexta-feira (18), após o fechamento, a Embraer (EMBR3) decidiu pela pausa de três anos no programa de desenvolvimento do jato E175-E2.

Na agenda econômica, como ocorre toda segunda-feira, o Relatório Focus trará as perspectivas do mercado em relação à inflação, ao PIB, aos juros e a outros importantes indicadores de conjuntura.