MAPFRE Investimentos: Paridades cambiais e a corrida dos bancos centrais

Divulgação de indicadores na Europa e nos Estados Unidos deve trazer volatilidade ao preço dos ativos

A semana nos reserva divulgações relevantes. No ambiente doméstico, hoje pela manhã, o Banco Central apresentou o IBC-Br (Índice de Atividade Econômica) de maio, que teve leve alta de 0,54%. Ainda vamos conhecer o IGP-10, da FGV, e o Índice de Confiança do Empresário Industrial, da CNI, respectivamente nos dias 16 e 18.

Mas o foco das atenções será o exterior. Nos Estados Unidos, serão divulgadas pesquisas de produção industrial e de comércio varejista amanhã, além do Livro Bege na quarta. Na mesma data, será apresentado o índice de preços ao consumidor da União Europeia.

A divulgação desses dados na economia central deve trazer volatilidade adicional aos preços dos ativos. A MAPFRE Investimentos espera que os dados de atividade econômica nos EUA, em especial os de produção industrial, sigam surpreendendo negativamente o mercado. A expectativa de dinamismo decrescente nos próximos meses é reflexo de eventos internacionais, como o contencioso com a China e as incertezas derivadas da possibilidade da saída do Reino Unido da UE. Diante disso, o Fed deve reduzir a taxa básica de juros em sua reunião de 31 deste mês.

Esse afrouxamento da política monetária do banco central norte-americano, em teoria, deveria favorecer a depreciação do dólar perante as moedas de outras economias centrais, como o euro. Porém a perspectiva de afrouxamento da política monetária não é exclusividade do Fed. O Banco Central Europeu (BCE) aponta em seus últimos comunicados para a necessidade de estímulos adicionais em um ambiente de incerteza e indica que, entre as suas medidas potenciais, estão novas mudanças nas taxas de juros nas aquisições de ativos. O BCE considera também movimentos “mais estratégicos” caso inflação permanecer abaixo da meta.

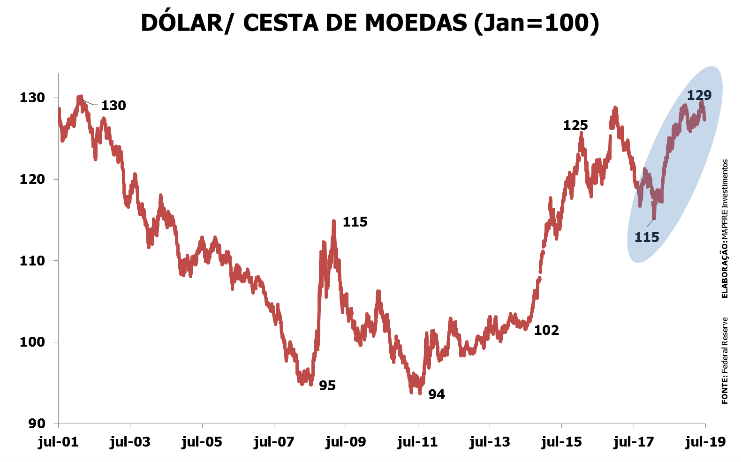

O que essa corrida de bancos centrais significa em termos de paridades cambiais, em especial o dólar em relação ao euro? A intensificação do afrouxamento monetário nas economias centrais contribui para o aumento da volatilidade das taxas de câmbio no curto e médio prazo. No longo prazo, entretanto, os fundamentos costumam prevalecer. Esperamos que o dinamismo superior da economia norte-americana em relação ao europeu, além do diferencial de taxas de juros, beneficia o dólar. Diga-se de passagem, mais do que o euro, o dólar tende a se valorizar em momentos de aversão ao risco. Estimamos, portanto, que o dólar siga em sua trajetória de apreciação no longo prazo, conforme abaixo.

Empresa e Setores: Vendas no Comércio

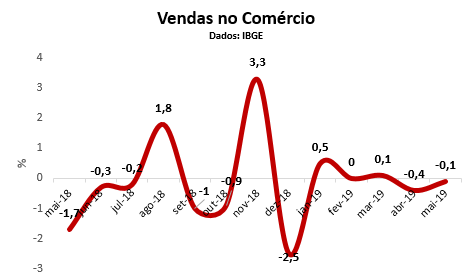

Os dados referentes a maio divulgados pelo IBGE demonstraram a continuidade da fraqueza econômica no país, com queda no volume de vendas de -0,1% na comparação com abril.

Ao analisarmos o acumulado do setor, notamos um tímido crescimento de apenas 0,7% no ano, indicando que a economia continua estagnada.

Conforme notamos no gráfico abaixo, o volume de vendas no varejo não retornou à trajetória de recuperação notada nos últimos meses de 2018. Essa fraqueza se deu principalmente pela linha de artigos de uso pessoal e doméstico, com queda de 1,4%, e pelo volume de vendas de combustíveis e lubrificantes, com redução de 0,8%.

O lado positivo foi observado nos volumes de vendas de hipermercado e supermercados – alta de 1,4% -, item este, com maior peso dentro da pesquisa.

As vendas do varejo ampliado também mostraram queda em maio. No setor automotivo, a redução foi de 2,1%; e no de material de construção, de 1,8%.

Esse comportamento quase linear do índice nos últimos meses indica que o nível de atividade da economia está em compasso de espera. O resultado dos grupos que compõe o índice reforça a situação. A contribuição positiva vem dos setores menos relacionados aos produtos mais básicos do ponto de vista do consumo, ao passo que o comércio de bens supérfluos mostram resultados piores.

Gestão: Surpresas positivas na previdência beneficiam mercados

Com o impressionante score de 379 votos a favor, o texto principal da reforma da Previdência foi aprovado em primeiro turno no plenário da Câmara dos Deputados na última quarta-feira, após intensa articulação da base e liderança do presidente da casa, Rodrigo Maia.

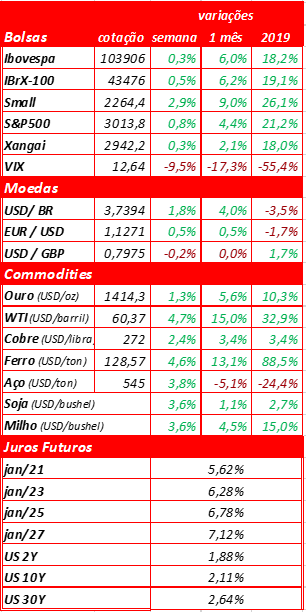

Surpreendendo positivamente pela margem de aprovação e pela baixa desidratação em relação à proposta original, o evento foi determinante para o otimismo que prevaleceu no mercado doméstico, com recuo do dólar de 2,3% na semana e os fundos DIs devolvendo prêmios ao longo de toda a curva de juros. Os índices acionários também tiveram momentos de otimismo, e o Ibovespa renovou suas máximas acima dos 105 mil pontos, porém um natural movimento de realização de lucros por parte dos investidores ao final da semana encerrou o desempenho semanal em ligeira queda de 0,2%.

O cenário externo também foi favorável aos negócios, com declarações de membros do Fed abrindo espaço para um possível corte na taxa básica de juros na próxima reunião. A reunião do Banco Central Europeu deixou a mesma impressão nos investidores, que aguardam novas medidas de estímulo após os números de pedidos das fábricas na Alemanha recuarem 6% na passagem ano contra ano.

Enquanto isso, na China, apesar da desaceleração econômica, o movimento tem sido suave e amortecido pelos recentes estímulos, e os dados da balança comercial divulgados na última semana indicaram impacto menor que o esperado nas exportações e no saldo comercial mesmo em meio à guerra comercial com os EUA.

Apenas o mercado de petróleo segue pressionado, com o WTI superando a marca de US$ 60/barril na semana, na esteira da escalada de tensões entre o Irã e os EUA e aliados na Otan, devido a novos incidentes com embarcações no estreito de Ormuz.