Consumidores procuram um propósito maior das seguradoras, revela pesquisa da Bain

Levantamento da consultoria mostra que 80% dos entrevistados esperam ações de ESG nas propostas das seguradoras e, entre os consumidores brasileiros, 97% desejam apoio da empresa para prevenir e reduzir riscos

Ao longo do tempo, as seguradoras passaram a ir além do reembolso por danos e começaram a encorajar comportamentos e fornecer soluções para a redução de riscos. Essa é uma demanda dos consumidores, mostra a mais recente pesquisa da Bain & Company — desenvolvida pela Dynata com 28.765 consumidores de 14 países. Entre os entrevistados brasileiros, 97% demonstraram interesse em serviços para prevenção de riscos. A valorização dessas soluções aparece como uma característica de grupos formados por clientes que fazem parte da população urbana, famílias com crianças e aqueles que têm maior poder aquisitivo também valorizam essas soluções. Entre os Millennials, por exemplo, 41% estão dispostos a pagar mais por seguro de vida que inclua prevenção de riscos.

No entanto, as atitudes e comportamentos do consumidor têm se tornado cada vez mais orientados por propósitos que vão além da prevenção. Eventos climáticos extremos, doenças (como a pandemia de Covid-19), envelhecimento da população e ameaças à segurança tecnológica, entre outros tantos fatores simultâneos, têm alterado radicalmente esse cenário. A pesquisa indica que cerca de 80% dos entrevistados desejam que as seguradoras incorporem iniciativas ambientais, sociais e de governança corporativa (ESG) em suas propostas. E 59% dos respondentes querem que as seguradoras de vida os recompensem por uma vida saudável.

A infraestrutura para serviços de prevenção melhorou nos últimos anos, pois os clientes possuem hoje mais dispositivos conectados e estão abertos a compartilhar dados com as seguradoras. Algumas até já oferecem serviços de redução de riscos baseadas em novas tecnologias, como a Internet das Coisas, machine learning e big data a partir do comportamento dos motoristas, por exemplo. Essas e outras ferramentas digitais, como advanced analytics, permitem que as seguradoras façam parcerias diretas com os clientes para identificar, prevenir e mitigar cada evento de risco, estreitando seu relacionamento.

Por que mudar?

Além de reduzir riscos, os consumidores também esperam que as seguradoras se destaquem em outras dimensões além dos fundamentos funcionais conhecidos como Elementos de Valor®, incluindo ética, acesso e redução da ansiedade. A pesquisa da Bain pediu para os consumidores avaliarem os 33 atributos dos Elementos de Valor® que poderiam aumentar o status de produtos e serviços, em uma escala de zero a dez. Em todos os países que participaram da pesquisa, a lealdade do consumidor aumenta de forma significativa quando as seguradoras oferecem um forte desempenho nos elementos mais importantes.

No entanto, poucas seguradoras procuram destacar sua operação como uma provedora de soluções — a maioria se apresenta como provedora de capital e pagadora de sinistros. É uma mudança abrangente, que exige investimento e novas habilidades. É preciso gerenciar um ecossistema de parceiros, usar dados para direcionar o conjunto certo de intervenções, adotar novos modelos econômicos e, principalmente, descobrir como promover conselhos e serviços personalizados em vez de produtos iguais para todos.

Mesmo as empresas que já entraram nessa jornada, muitas vezes demoram a acertar e, assim, a penetração de mercado para esse tipo de serviço permanece baixa. Algumas seguradoras distribuem recompensas excessivas para adquirir clientes, o que atrai consumidores que podem abandonar o produto quando as gratificações terminam, reduzindo a lucratividade. Outros começam a vender prematuramente para novos clientes, uma abordagem que pode intimidar seu público.

O setor de serviços depende do refinamento e do aprendizado para se adaptar às necessidades do consumidor, o que envolve capacidades organizacionais que vão além da criação de um novo produto. Porém, quando realizado de forma correta, oferecer serviços e soluções mais amplos pode gerar um maior envolvimento com os clientes em um setor que tradicionalmente tem poucas interações. Esse é um movimento que expande o mercado para novos segmentos demográficos ou geográficos.

O mesmo desafio de sempre: adaptação das ferramentas digitais

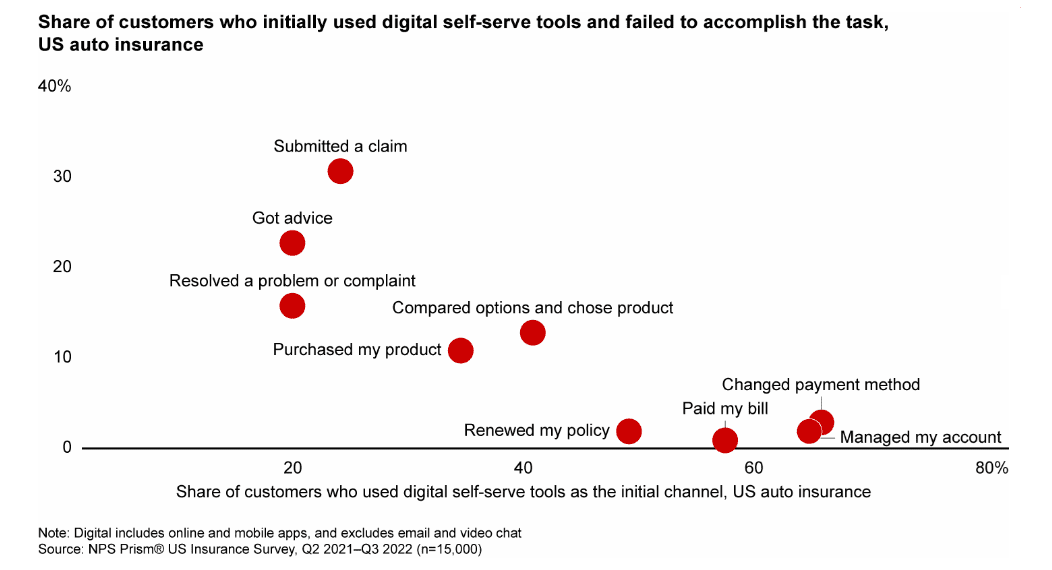

Muitos desses novos serviços dependem de tecnologias e canais online, o que nos leva a um desafio paralelo para o setor: melhorar as interações digitais. Não é um desafio novo, é claro, mas tem se mostrado especialmente difícil, uma vez que as expectativas do consumidor evoluem constantemente. Na última década, por exemplo, os consumidores passaram a pesquisar e comprar seus produtos de seguro de forma digital – hábito ampliado pela pandemia.

Mesmo assim, muitas empresas do setor não investiram para deixar mais amigáveis seus canais digitais, especialmente os de autoatendimento, e grande parte dos consumidores acha as ferramentas de sinistros digitais difíceis ou lentas de usar. Melhorar o autoatendimento digital, portanto, é hoje imprescindível. A comunicação com um ser humano continua sendo importante, mas não para transações simples, melhor tratadas digitalmente. Os consumidores querem falar com um agente para questões mais complexas ou sensíveis, mostram os dados da pesquisa Bain NPS Prism®.

O papel dos agentes de seguro deve evoluir junto com as mudanças tecnológicas, com o intuito de produzir análises avançadas e outras ferramentas digitais para atender às necessidades e prioridades dos clientes nos momentos certos. Os profissionais do setor vão gastar mais tempo na construção de relacionamentos que foram selecionados por meio da análise de dados, otimizando seu tempo. Com isso, caberá ao call center solucionar problemas complicados, por meio de contato humano, enquanto que tarefas simples podem ser facilmente relegadas aos chat bots.

Os consumidores mostram o caminho

Para acompanhar as prioridades e demandas dos consumidores, as seguradoras devem se concentrar nos seguintes pontos:

- Usar advanced analytics para personalização de produtos e prevenção de riscos. A maioria dos consumidores tem interesse nesses serviços de prevenção e está disposta a compartilhar informações com as seguradoras para obter recompensas por seus hábitos de baixo risco. Com esses dados valiosos, as seguradoras têm a oportunidade de atender à demanda por esses serviços e personalizar produtos, gerando leads de maior qualidade para os agentes, além de recompensar os clientes por seus bons hábitos.

- Incorporar propósito em uma promessa de marca que seja distinta aos olhos dos clientes e cumprir essa promessa. Isso deve contemplar propostas que realmente abordam os elementos que os clientes mais valorizam, incluindo o valor econômico. A prevenção e mitigação de riscos deve ser um recurso central da proposta.

- Melhorar a experiência digital. Para que os canais de autoatendimento prosperem e encantem os clientes, eles devem ser simples e amigáveis. Qualquer falha ao longo do caminho pode causar frustração, aumentando o volume de ligações para os call centers.

A mudança da cobertura de perdas para a prevenção de riscos, da excelência funcional do produto para o atendimento de clientes com necessidades mais emocionais e sociais e da promoção de ofertas com um argumento de venda para atrair clientes ao abordar suas prioridades nos momentos certos, não é rápida nem fácil. Pesquisas aprofundadas, como nossa recente análise global, podem ajudar a manter essa jornada no caminho certo, se as seguradoras se comprometerem a ouvir atentamente os consumidores na vanguarda.