Empréstimo com garantia de veículos registrou alta de 61% e de imóveis 47,5% em abril deste ano, aponta FinanZero

Modalidades ainda enfrentam barreira cultural, mas ganham cada vez mais tração no mercado brasileiro por apresentar vantagens frente a outras linhas de crédito

Em uma realidade de alta nas taxas de juros do país, os empréstimos com garantia de imóvel (home equity) ou automóvel (auto equity) estão ganhando destaque no mercado de crédito brasileiro. Isso porque tais modalidades apresentam menores taxas de juros, acesso a empréstimos de valores mais altos e, especialmente no caso do home equity, maior tempo para o pagamento. Além disso, quando o solicitante utiliza sua propriedade ou automóvel, já quitados, como garantia do crédito, o risco de a instituição financeira tomar um calote diminui drasticamente.

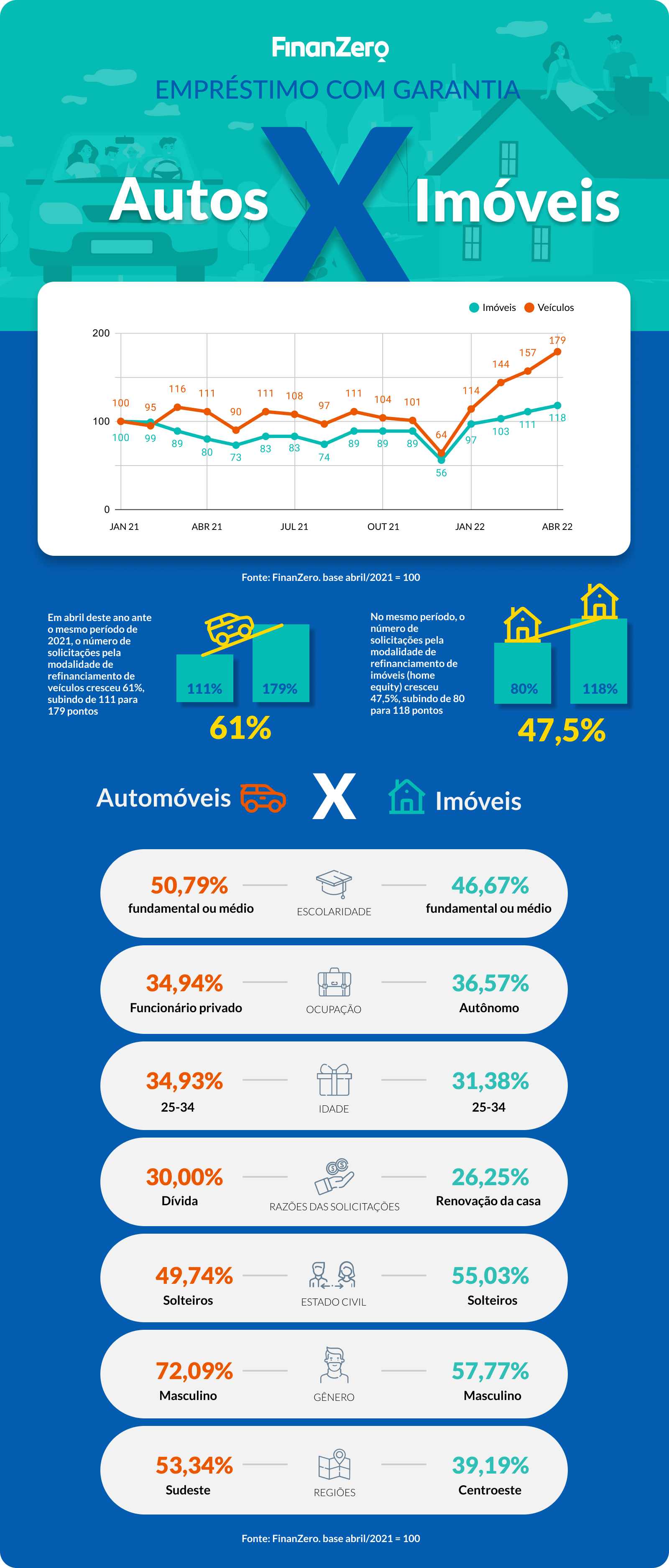

De acordo com recente levantamento da FinanZero sobre tais modalidades, que analisou os dados de 11,021 milhões de usuários cadastrados em sua base, em abril deste ano ante o mesmo período de 2021, o número de solicitações pela modalidade de crédito com garantia de automóvel, também chamada de refinanciamento de veículos, cresceu 61%, subindo de 111 para 179 pontos (base abril/2021 = 100). No mesmo período, mas já para a categoria de propriedades, a porcentagem de pedidos atingiu alta anual de 47,5%, alcançando o maior patamar desde janeiro de 2021.

Segundo a pesquisa, o principal motivo para os pedidos de empréstimo para o refinanciamento de automóveis foi para quitação de dívida (30%), seguido por negócio próprio (21, 7%), renovação da casa (16,67%), investimento (13%), entre outros. Já para as solicitações referentes ao empréstimo com garantia de imóvel, as principais razões referem-se à renovação da casa (26, 25%), seguida de ativos (18,63%), dívidas (17,82%), negócio próprio (15,46%), entre outras.

“Uma vez que o imóvel ou automóvel é utilizado como garantia do pagamento, a taxa de juros do empréstimo fica consideravelmente menor em relação a outras modalidades de crédito, como cheque especial ou crédito pessoal. Dessa forma, o solicitante tem a possibilidade de quitar empréstimos mais robustos ou aplicar o dinheiro em um objetivo financeiro mais ambicioso, como uma grande reforma da casa ou abertura de um negócio próprio”, explica Rodrigo Cezaretto Marques, Chief Operating Officer da FinanZero.

Na FinanZero, para a linha de crédito com garantia de imóvel, é possível oferecer até 60% do valor da casa ou apartamento como garantia à instituição financeira. Assim que o empréstimo é autorizado, o imóvel é transferido temporariamente para o credor até que a dívida seja quitada, prática conhecida como alienação fiduciária. Nesse período, o proprietário poderá fazer o usufruto de sua casa, tendo, inclusive, a possibilidade de vendê-la, caso tenha arcado com o pagamento do empréstimo.

Já em relação à linha de crédito que utiliza o carro como garantia, é permitido até 80% do valor do veículo. Uma vez aprovado o crédito, o carro pode ser usado normalmente enquanto fica alienado à instituição financeira – porém, não pode ser vendido enquanto não houver o pagamento de todo o valor do empréstimo.

Perfil do solicitante

Veja a seguir os principais públicos das modalidades de empréstimo com garantia: