CNseg divulga Carta do Seguro com resultados do setor

Decréscimo médio geral do mercado foi de 0,9%, em relação ao mesmo período do ano passado

A Susep divulgou os dados do mercado de seguros até setembro de 2018. Com o ciclo econômico ainda baixo, e considerando o novo

padrão de concorrência e as diferentes preferências por proteção manifestadas pelos consumidores, o desempenho médio do setor segurador torna opaca a dinâmica intrassetorial. Ou seja, deixa de revelar o desempenho comparativo entre os dois grandes segmentos do mercado – Ramos Elementares e Coberturas de Pessoas – e entre os diversos ramos de seguros abrigados nesses grupos.

Comparando-se os nove meses de 2018 com idêntico período do ano passado, o decréscimo médio geral do mercado foi de 0,9%. Entretanto, para adequada comparação, é preciso desconsiderar o DPVAT, já que teve tarifa reduzida por decisão dos órgãos reguladores.

Retirado esse seguro, o decréscimo é de 0,2%, virtualmente um estado de estabilidade em termos nominais. Já ao serem segregados segmentos e ramos de seguros, tem-se um melhor quadro da resposta do setor segurador e das forças de distribuição de produtos às preferências de pessoas, famílias e empresas.

Assim, destacam-se os ramos de seguros com desempenho acima de dois dígitos, que são o seguro Rural e o seguro de Transportes

(15,1%) e o ramo Patrimonial Massificados (14,4%). Perto de dois dígitos, figuram o seguro de Crédito e Garantias (9,8%), o seguro de

Responsabilidade Civil e os Planos de Vida Risco, ambos com 9,5%.

Todos aqueles ramos do segmento de Ramos Elementares, e mais os de Vida Risco, parecem refletir o comportamento cauteloso de famílias e empresas de se colocarem ao abrigo da proteção securitária em momento de ameaças contra o patrimônio acumulado, ameaças do desemprego, garantias dos empréstimos tomados, bem como a resiliência de atividades econômicas contracíclicas, como a agroindústria e o carregamento de obras ainda da época do ciclo econômico alto.Na outra ponta do desempenho, os Planos de Acumulação em Cobertura de Pessoas permanecem afetados pelo ambiente de volatilidade de ativos concorrentes. O decréscimo do VGBL já chegou a 9,4%, enquanto o PGBL viu reduzir a sua arrecadação em 2,2%, muito embora o patrimônio acumulado de ambos ainda seja superlativo. Pela sua magnitude na arrecadação global do setor segurador, são esses dois produtos de caráter previdenciários que influenciam a média negativa do mercado.

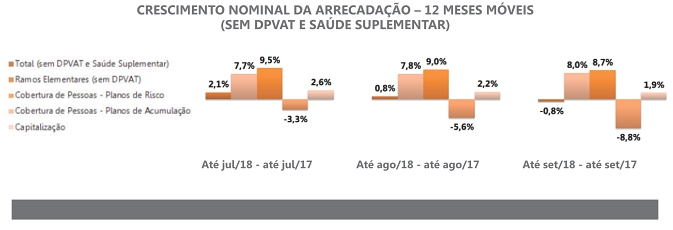

Como de praxe, alinham-se, abaixo, os gráficos de desempenho dos grandes segmentos dos seguros, desta vez em médias de 12 meses móveis. O que apenas referenda as diferentes contribuições das linhas de negócio dos seguros.