Ata do Copom e economia chinesa estão no centro das atenções esta semana

Análise semanal da MAPFRE Investimentos aponta que divulgação da ata do Copom deverá abordar os fatores que possibilitaram a aceleração da queda básica de juros

A divulgação da ata do Copom, prevista para esta semana, estará no foco das atenções entre as novidades econômicas dos próximos dias. Na avaliação da MAPFRE Investimentos, a ata deverá mencionar que a evolução e as expectativas de inflação, bem como o nível de atividade e o andamento das reformas possibilitaram a aceleração da queda da taxa básica de juros. A divulgação também deve dar pistas sobre a extensão desse ciclo de afrouxamento de política monetária.

A divulgação da ata do Copom, prevista para esta semana, estará no foco das atenções entre as novidades econômicas dos próximos dias. Na avaliação da MAPFRE Investimentos, a ata deverá mencionar que a evolução e as expectativas de inflação, bem como o nível de atividade e o andamento das reformas possibilitaram a aceleração da queda da taxa básica de juros. A divulgação também deve dar pistas sobre a extensão desse ciclo de afrouxamento de política monetária.

O cenário externo, por sua vez, conta com a divulgação, ao longo da semana, de importantes dados referentes à evolução da economia chinesa. Tratam-se de informações relativas a produção industrial, crédito, vendas no varejo, PIB, bem como preços dos imóveis, entre outros. As atenções estarão voltadas para os dados relacionados ao mercado imobiliário chinês.

A bolha que se forma no mercado imobiliário chinês constitui um risco já conhecido. A retomada das vendas de imóveis no ano de 2016 possibilitou um novo impulso para a economia chinesa. Determinados preços de commodities exportados por economias emergentes, como o minério de ferro, também foram beneficiados nos últimos meses. Vale observar que o ciclo atual é diferente dos ciclos anteriores. O boom imobiliário atual é geograficamente mais disperso. Isso significa que, caso a bolha siga em expansão, a resposta das autoridades chinesas poderá contemplar medidas macroprudenciais em cidades específicas, e não um aperto monetário. Isso daria ao governo chinês uma margem mais ampla de manobra para resolver os problemas de excesso de capacidade que afligem indústrias ligadas à construção civil.

No entanto um aperto da política monetária poderá ser necessário caso essas medidas não consigam frear o aumento dos preços dos imóveis. Vale ressaltar que o recente aumento da inflação ao produtor favorece esse segundo tipo de resposta, já que os fundamentos da economia chinesa seguem vulneráveis neste ano de 2017. O investimento do setor privado segue débil e o investimento do setor público algum tempo dá sinais de esgotamento. Se o sentimento do setor privado não melhorar nos próximos meses, e se a taxa de juros for elevada, este ciclo pode ser revertido.

O que se conclui é que as autoridades chinesas poderão enfrentar um novo dilema em 2017 e poderão ter que permitir que a bolha imobiliária tenha continuidade. Alternativamente, poderão ter que correr o risco de uma desaceleração do crescimento. Para tanto, as autoridades chinesas poderão ter que conter a expansão do crédito ou aumentar as taxas de juros. O temor de um pouso da economia do país poderá ressurgir como um fator de risco global ao longo do ano de 2017. Na ausência de um impulso de crescimento compensatório em outras economias, isso poderia gerar o temor de desaceleração do crescimento global. Nesse contexto, será cada vez mais importante para os investidores uma compreensão clara do que está acontecendo no mercado imobiliário chinês.

Gestão

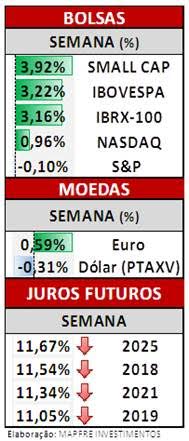

A semana passada foi de forte valorização para a bolsa brasileira, influenciada pela aceleração do movimento de corte de juros para 0,75%, por parte do Banco Central. Nos Estados Unidos, destaque para a primeira entrevista coletiva de Donald Trump como presidente americano. A cotação do Dólar frente ao Real encerrou a semana com queda de 0,31%, cotado a R$ 3,217.

O Ibovespa encerrou a semana com alta de 3,22%, aos 63.651 pontos. O destaque semanal positivo ficou com o setor de mineração e siderurgia, influenciado por dados positivos de atividade econômica divulgados na China. Pelo lado negativo, as ações do setor de papel e celulose reagiram ao recuo da cotação do Dólar frente ao Real.

Já no mercado de juros, o movimento de queda das taxas futuras foi acelerado na última semana, após o Banco Central surpreender o mercado e cortar em 0,75% a taxa básica de juros. Apesar deste movimento, não tivemos impactos em nossas posições, pois atualmente estamos trabalhando apenas com posições de arbitragem na curva de juros. Os destaques da semana foram: Janeiro de 2018 com queda de 32,5 pontos; Janeiro de 2019 apresentou queda de 38 pontos;Janeiro de 2021 tem queda de 45 pontos e Jan de 2025 teve queda de 38 pontos.