Tesouro dos Estados Unidos sob fogo cruzado

No mercado financeiro, resultados da economia norte-americana devem ditar humor da semana

Esta semana contempla diversos indicadores com potencial de impacto nos preços dos ativos. No Brasil, são índices relevantes de atividade, como a PMC (Pesquisa Mensal de Comércio), a PMS (Pesquisa Mensal de Serviços) e o IBC-Br (Índice de Atividade Econômica do Banco Central). Nos Estados Unidos, serão divulgados o índice de preços ao produtor, o Livre Bege (relatório do Fed sobre condições econômicas) e o índice de preços ao consumidor nos dias 15, 16 e 17, respectivamente. Esses dados irão condicionar a evolução das taxas dos títulos do Tesouro norte-americano.

Há outros condicionantes das taxas de juros dos títulos do Tesouro dos EUA, que terá de aumentar sua oferta de títulos. Afinal, a relação dívida/PIB daquele país está entre as mais altas do mundo desenvolvido, atrás das de Portugal, Itália, Grécia e Japão e Bélgica. A perspectiva é de que essa relação aumente, acompanhando os gastos da administração Trump, que comprometerão US$ 200 bi e US$ 1 tri em isenções fiscais em 10 anos. Junte-se a isso a redução de receita tributária derivada da redução de impostos.

As apreensões não terminam por aí. Vale atentar para a perspectiva da demanda dos títulos Tesouro norte-americano. Cerca de 43% da dívida está na não de credores estrangeiros, sendo o principal o governo chinês, possui diversos litígios com os Estados Unidos. Além disso, o próprio Fed vem reduzindo a participação de títulos do Tesouro dos EUA em sua carteira desde 2017. Por fim, há o shutdown. O mesmo impasse, em 2011, levou os investidores a questionar a capacidade de o governo americano de pagar suas dívidas, resultando no primeiro rebaixamento do rating da dívida do país.

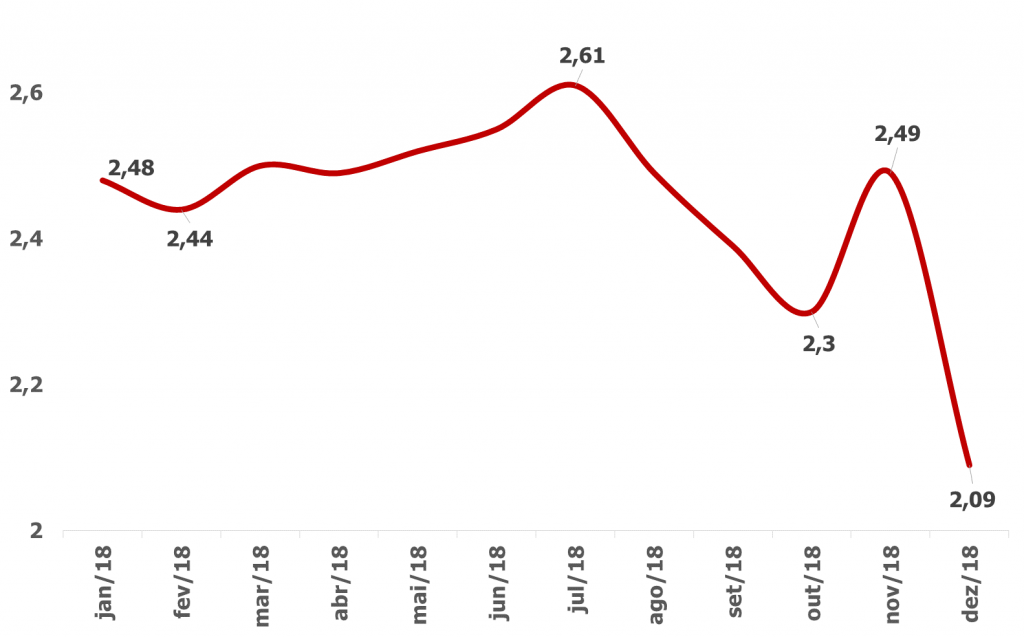

Interessante que, de fato, a relação entre demanda e oferta de títulos do Tesouro norte-americano vem se reduzindo, conforme figura abaixo. A MAPFRE Investimentos alerta que isso não é neutro do ponto de vista da remuneração dos títulos da dívida pública. Quanto maior o endividamento público, maior a remuneração necessária. Essa relação não é linear: níveis de dívida persistentes e insustentáveis podem colocar pressões crescentes nas taxas demandadas por credores. A indisponibilidade de fontes nacionais e estrangeiras de poupança pode acentuar essa pressão. Em resumo, as taxas dos títulos do Tesouro norte-americano serão pressionadas no longo prazo.

Oferta x Demanda de títulos do Tesouro dos EUA

Mercado Local: Captações bancárias e corporativas

Na semana que passou, a Petrobras divulgou o prospecto preliminar para captação de R$ 3 bilhões no mercado de dívida corporativa local em séries de até dez anos. Boa parte dos recursos deverá ser investida em obras de infraestrutura. São as chamadas debêntures incentivadas. Não pagam imposto, mas os recursos ficam “carimbados” para investimentos em obras de infraestrutura de longo prazo.

Os prazos mais longos normalmente oferecem maiores taxas por estarem atrelados ao maior risco. O mercado brasileiro de títulos de curto prazo está com taxas historicamente baixas, o que faz o investidor procurar taxas maiores em títulos mais longos, mesmo que isso implique em maiores riscos.

No caso de títulos perpétuos, o investidor tem a possibilidade de vende-lo para outro investidor no mercado secundário ou de a empresa/banco recomprar os títulos. Do contrário, ele deve considerar que tem que ficar com esses títulos até o vencimento, ou seja, por prazo indeterminado.

De forma agregada, observamos que o mercado brasileiro aos poucos demonstra características de maturidade: grandes captações, taxas atraentes e prazos longos. Tudo isso é salutar para o desenvolvimento do mercado de capitais e para o desenvolvimento do Brasil.

Gestão

A semana passada foi de ganhos para os ativos brasileiros, mantendo a tônica da primeira semana do ano em meio a expectativas positivas com as reformas e um tom mais ameno das autoridades monetárias ao redor do mundo frente aos crescentes sinais de desaquecimento das maiores economias.

Nesse sentido Jerome Powell, presidente do Fed, foi enfático ao deixar a porta aberta para reavaliações da política monetária, garantindo para si e para o Fed flexibilidade e comedimento frente a possíveis novos ajustes da taxa básica de juros, condicionados às próximas leituras da atividade econômica. Já o Banco do Povo da China – equivalente do BC – adotou postura equivalente: ante sinais de fraqueza e redução na margem da atividade econômica na segunda maior economia do mundo, revisou os recolhimentos compulsórios dos bancos para baixo para beneficiar pequenas e médias empresas, relaxou a supervisão e permitiu aumentos dos investimentos estrangeiros no mercado de capitais chinês.

Com isso, as incertezas com relação ao Brexit e os fracos números de atividade econômica na Europa ficaram em segundo plano, permitindo uma retomada nos ativos de risco. O dólar sentiu a retomada do apetite de investidores estrangeiros, chegando a ser negociado abaixo de R$ 3,68, com queda próxima de 0,5% na semana, embora tenha se recuperado próximo do final da semana, enquanto o Ibovespa renovou seguidamente seus recordes intradiários e de fechamento, com ganhos de quase 2% na semana e cerca de 6,5% no mês.

Já os DIs abriram e recuperaram um pouco de prêmio, sobretudo nos vértices intermediários, acompanhando o movimento do dólar nas sessões finais da semana anterior. Para esta semana próxima, destaque no cenário externo para a divulgação do Livro Bege do Fed, no Brasil para o IBC-Br, proxy antecedente do BC para o desempenho do PIB brasileiro, assim como os desdobramentos das negociações comerciais sino-americanas e a votação do Brexit no Parlamento inglês prevista para terça-feira.