Valor do DPVAT em 2020 será de R$ 5,21 para carros de passeio e táxis

Seguro Obrigatório será cobrado no próximo ano após decisão do Supremo Tribunal Federal

O Conselho Nacional de Seguros Privados (CNSP) aprovou, na sexta-feira, 27 de dezembro, proposta da diretoria da Superintendência de Seguros Privados (Susep), que determina a redução do prêmio do Seguro de Danos Pessoais Causados por Veículos Automotores de Via Terrestre (DPVAT) a partir de 1º de janeiro de 2020. Com a decisão, o preço do seguro será de R$ 5,21 para carros de passeio e táxis, e R$ 12,25 para motos, uma redução de 68% e 86%, respectivamente, em relação a 2019.

Entenda mais: STF suspende efeito de MP que extinguiu Seguro DPVAT

A superintendente da autarquia, Solange Vieira, explica que problemas de corrupção nos últimos anos levaram a uma precificação errada no valor do seguro fazendo com que os consumidores pagassem prêmios bem acima do valor adequado. “Os cálculos atuariais ficaram distorcidos levando a uma arrecadação em prêmios acima da necessária para o pagamento das indenizações, prova disso é o excedente de R$ 5,8 bilhões acumulado em um fundo administrado pela seguradora gestora do monopólio. Queremos consumir este excedente no menor tempo possível e a melhor forma que encontramos foi a redução do preço do seguro”.

A deliberação do CNSP objetiva consumir os recursos excedentes que foram acumulados nos últimos anos em um fundo administrado pelo consórcio que operacionaliza o seguro. Tais excedentes são provenientes, entre outras coisas, de fraudes sistemáticas descobertas pela Operação Tempo de Despertar da Polícia Federal, em 2015, que resultou em mandados de prisão temporária, conduções coercitivas, busca, apreensão, além de 120 ações penais e civis públicas envolvendo diversos agentes participantes do sistema.

O excedente de cerca de R$ 5,8 bilhões existente será utilizado com o fim de reduzir o preço do seguro para os proprietários de veículos automotores ao longo dos próximos quatro anos. Os novos valores destes prêmios para 2020 constam da tabela abaixo:

| Categorias | Prêmios tarifários | Prêmio + bilhete

(R$ 4,15) |

| CAT 01 (carro) | R$ 1,06 | R$ 5,21 |

| CAT 02 (táxi) | R$ 1,06 | R$ 5,21 |

| CAT 03 (ônibus) | R$ 6,38 | R$ 10,53 |

| CAT 04 (micro-ônibus) | R$ 3,93 | R$ 8,08 |

| CAT 08 (ciclomotores) | R$ 1,50 | R$ 5,65 |

| CAT 09 (moto) | R$ 8,10 | R$ 12,25 |

| CAT 10 (caminhões) | R$ 1,61 | R$ 5,76 |

*Sem incidência de IOF.

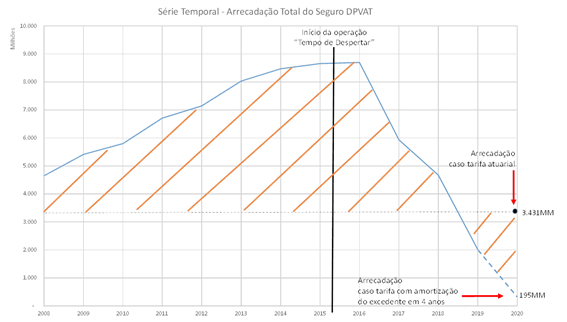

O gráfico a seguir exemplifica a formação do excedente ocorrido nos últimos anos. Supondo que o prêmio total calculado atuarialmente para 2020 de R$ 3,43 bilhões fosse usado como uma referência para os anos anteriores, a linha pontilhada no gráfico mostra claramente que a área acima da linha representa o excedente pago pelo consumidor, enquanto a área abaixo representa o consumo deste excedente. Analisando o gráfico, fica claro que o saldo a ser consumido ainda é significativo:

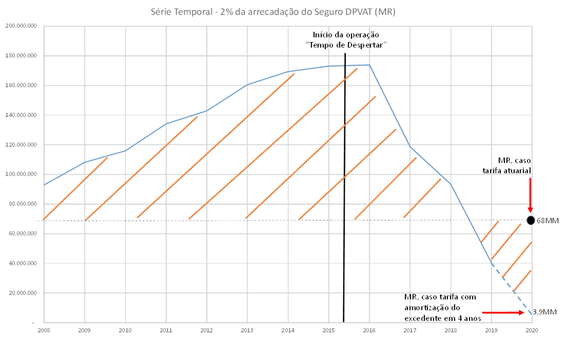

O prêmio majorado do seguro também resultou em pagamentos a maior para o consórcio monopolista do seguro, dado que sua receita operacional é obtida a partir de um percentual incidente sobre a arrecadação total (2%).

Com os cálculos atuariais superestimados o prêmio de seguro esteve por muitos anos acima do valor necessário para o pagamento dos sinistros e isto acabou gerando uma Margem de Resultado (MR) entre 2008 e 2018 de R$ 1,48 bilhão para o monopólio operador do DPVAT.

Com a redução de preços proposta procura-se corrigir a distorção, tanto no preço a maior pago pelos segurados como nos valores recebidos a maior pelo consórcio monopolista da operação.

No segundo gráfico, supondo R$ 68 milhões como sendo a margem de resultado de equilíbrio. A área acima da linha pontilhada no gráfico corresponde a um valor total nominal, acumulado de 2008 a 2018, de R$ 728,3 milhões de reais. A área abaixo corresponderia a um valor total nominal, acumulado em 2019 e 2020, de R$ 93,1 milhões de reais, perfazendo uma diferença de R$ 635,2 milhões. Caso fosse considera a inflação do período, a diferença seria ainda maior.

Outra importante medida aprovada na reunião do CNSP foi a quebra do monopólio na operação do Seguro DPVAT. O conselho aprovou por unanimidade que a Susep deverá apresentar as mudanças regulatórias necessárias, até agosto de 2020, para que o DPVAT possa ser comercializado por qualquer seguradora que esteja habilitada a operar seguros pela Susep. A medida deve entrar em vigor a partir de 2021.

A entrada em vigor a partir de 2021 permite um período de adaptação ao mercado e confere tempo para que o CNSP e a Susep implementem às regulamentações necessárias ao novo modelo.

Com a nova determinação, a parte do seguro operada em consórcio ficará limitada ao exigido pelo art. 7º da Lei nº 6.194/74 (veículos não identificados e inadimplentes).

Cabe ressaltar que, em ofício encaminhado à Susep, a Polícia Federal argumentou não haver respaldo legal para o atual modelo de monopólio. A medida atende, ainda, recomendações do Tribunal de Contas da União (TCU) para revisão do modelo atual (recomendação 9.1.11 do Acórdão nº 2609/2019, reiterada pela determinação 9.3.4 do Acórdão nº 1801/2019) e parecer da Procuradoria Federal junto à Susep – Parecer n. 00020/2019/PF/GABIN/PFE-SUSEP-SEDE/PGF/AGU, que estabelece entre outras coisas o que segue:

“Portanto, parece óbvio que o modelo que foi, ao longo do tempo, se materializando através do monopólio do consórcio de seguradoras, antes previstos apenas para os casos excepcionais, para toda operação do seguro DPVAT, apresenta-se juridicamente inadequado na medida em que retira o caráter concorrencial previsto pela própria lei.

Além da previsão contida na Lei n° 6.194, de 1974, a meu ver, cristalina no sentido de exigir a abertura da operação para livre mercado entre as sociedades seguradoras interessadas, o modelo monopolista atualmente existente parece colidir frontalmente com os ditames contidos na legislação pátria, desde a edição da Medida Provisória n° 881, de 30 de abril de 2019, convertida na Lei n° 13.874, de 20 de setembro de 2019, a qual contem como premissa máxima a proteção à livre iniciativa e ao livre exercício de atividade econômica.

(…)

Portanto, as resoluções emanadas pelo CNSP que resultaram no modelo não concorrencial previsto pela Lei n° 6.194, de 1974, se dispunham de legalidade controversa no momento de suas edições, eivam-se, nesta quadra, de grave vício, justamente por impedir a livre oferta do seguro obrigatório DPVAT pelas empresas e criar um nicho de mercado que impede o desenvolvimento econômico invocado pela novel legislação.

Assim, o modelo de abertura da operação para livre mercado, limitando a responsabilidade do consórcio de seguradoras aos casos previstos no art. 7° da Lei n° 6.194, de 1974, é que, em meu sentir, melhor se coaduna ao ordenamento jurídico pátrio, seja pela previsão contida na Lei n° 6.194, de 1974, seja pela obediência às premissas e ditames estabelecidos pela Lei n° 13.874, de 2019″.

Outras medidas:

Novo normativo contábil – em linha com recomendação do TCU foi editado normativo que adequa o registro do DPVAT aos padrões internacionais de contabilidade. A norma determina a criação de quatro provisões de forma a adaptar as regras do seguro DPVAT às regras aplicáveis aos demais ramos de seguro.

Regras de investimentos das supervisionadas – Promove aprimoramentos nos critérios para a realização de investimentos pelas entidades supervisionadas pela Susep buscando alinhamento com regulamentação do CMN. A proposta estabelece obrigatoriedade de definição de política de investimento por parte das supervisionadas, aprimora o tratamento das operações realizadas no mercado de derivativos, alinhando a normativos do CMN (Res. CMN 4.444/2015 e Res. CMN 4.661/2018), promove ajustes nas vedações a operações com partes relacionadas de forma a alinhar ao disposto na Res. CMN 4.444/2015 e veda a possibilidade de avaliação pelo valor da curva aos ativos integrantes de carteiras de fundos de investimentos especialmente constituídos (FIE), evitando vantagens indevidas em momentos de resgate de cotas, portabilidade ou até mesmo de concessão de renda.