Preços do petróleo em ascensão e diagnóstico de baixo crescimento no país são destaques de análise semanal da MAPFRE Investimentos

Diagnóstico do Banco Central indica crescimento ainda aquém do esperado. Nos EUA, a eleição de Donald Trump parece ter causado um efeito positivo sobre o otimismo das famílias

No exterior, ajustes na produção mundial de petróleo, anunciadas por países membros e não-membros da Organização dos Países Exportadores de Petróleo (Opep), resultados positivos sobre o aumento do número de contratações nos Estados Unidos e um avanço na inflação da China, com alta de 3,3%, foram os destaques observados ao longo da semana anterior. No cenário interno, merece destaque a surpresa positiva do mercado com a inflação oficial em novembro, abaixo do esperado. Os dados de atividade econômica ainda são fracos, mas o agronegócio do país tem bom desempenho, com alta de 14,2% anual na safra de cereais, leguminosas e oleaginosas.

Cenário Macroeconômico

Inflação: preços do petróleo em ascensão – Os 11 produtores não membros da Opep cortarão sua produção em 558 mil barris em 2017. Esta redução segue a decisão dos países membros de reduzir a produção em 1,2 milhão de barris por dia. Estes ajustes na produção correspondem a quase 1,5% do total produzido globalmente. A medida poderá trazer impactos na inflação. É importante ressaltar que o impacto do aumento de preços de combustíveis de dezembro de 2016 definido pela Petrobrás será de 0,12 ponto percentual no Índice de Preços ao Consumidor Amplo (IPCA), a ser distribuído entre dez16 e jan17.

Copom: diagnóstico de baixo crescimento – Os diretores do Banco Central destacaram o desempenho pior do que o esperado nos últimos meses e a revisão para baixo das projeções de crescimento. O quadro internacional e a recente evolução dos preços sensíveis à atividade econômica, que pararam de dar sinais positivos na margem, foram os fatores que não permitiram uma aceleração no ritmo de queda da taxa Selic.

Nível de atividade: produção agrícola em alta – A despeito do diagnóstico de baixo crescimento da atividade econômica do BC, há boas notícias no “front” agrícola. O Instituto Brasileiro de Geografia e Estatística (IBGE) estima que a safra de cereais, leguminosas e oleaginosas deverá atingir produção de 210 milhões de toneladas em 2017, 73 mil toneladas a mais do que projetava no primeiro prognóstico, e 26 milhões, ou 14,2% superior à produção estimada de 2016. Os maiores crescimentos deverão ocorrer nas regiões Nordeste (53,9%) e Centro-Oeste (20,1%).

Finanças públicas: ajustes em curso – O Governo acerta contrapartidas para a ajuda aos Estados. Para viabilizar o repasse de parte das multas arrecadadas com a repatriação de recursos do exterior, os governadores de 10 estados se comprometeram com a adoção de medidas de ajuste fiscal. Este ajuste prevê fixação de teto de gastos nos próximos dez anos, assim como a reforma nas aposentadorias nos estados para aumentar a contribuição previdenciária dos servidores. Por fim, começou a tramitar no Congresso Nacional a proposta de reforma da previdência. Esta acaba com a aposentadoria por tempo de contribuição e prevê uma idade mínima de 65 anos para requerer a aposentadoria.

EUA: dinamismo da atividade – Diversos fatores divulgados na última semana demonstram esse dinamismo. Primeiro, o índice de condições do mercado de trabalho, calculado pelo Federal Reserve (Fed), reflete resultados positivos referentes à taxa de desemprego e ao número de contratações. Segundo, a sondagem ISM de serviços voltou a apresentar o forte ritmo que vive o setor ao longo do último trimestre do ano. Terceiro, a produtividade do trabalho apresentou crescimento trimestral anualizado de 3,1% no terceiro trimestre de 2016, após três trimestres consecutivos de queda. Por fim, a confiança do consumidor atinge maior patamar em dois anos. A eleição de Donald Trump parece ter causado um efeito positivo sobre o otimismo das famílias americanas.

Europa: Banco Central altera política monetária – o Banco Central Europeu estendeu o prazo para o programa de compra de ativos de março para dezembro de 2017. Além disso, o BCE passou a permitir compras de ativos cujo retorno esteja abaixo da taxa de depósito, -0,4% ao ano, e diminuiu a maturidade mínima de títulos no programa, de dois para um ano. Estas medidas refletiram a redução das projeções do BCE de crescimento, bem como manutenção das expectativas de inflação abaixo da meta de 2%.

China: surpresa com a inflação – Preços ao consumidor e ao produtor registraram um avanço mais forte no mês passado. No caso dos preços ao produtor, a alta chegou a 3,3% e manteve assim a tendência de aceleração observada desde o terceiro trimestre. Alguns fatores explicam esse comportamento, tais como a recuperação dos preços das commodities, o enfraquecimento da moeda chinesa e a redução da ociosidade da indústria chinesa. Inflação mais alta compromete o poder de compra das famílias e pode conter a expansão do consumo em 2017.

China: surpresa com a inflação – Preços ao consumidor e ao produtor registraram um avanço mais forte no mês passado. No caso dos preços ao produtor, a alta chegou a 3,3% e manteve assim a tendência de aceleração observada desde o terceiro trimestre. Alguns fatores explicam esse comportamento, tais como a recuperação dos preços das commodities, o enfraquecimento da moeda chinesa e a redução da ociosidade da indústria chinesa. Inflação mais alta compromete o poder de compra das famílias e pode conter a expansão do consumo em 2017.

Inflação oficial, Bovespa e mercado de juros

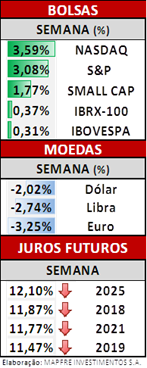

A surpresa positiva com a inflação oficial em novembro abaixo do esperado animou os investidores e reforçou as apostas para um ciclo de corte mais agressivo da Selic. Reforçado por dados de atividade econômica ainda fracos, muitos investidores enxergam a Selic próxima de um dígito ao longo de 2017.

Na Bovespa, a variação foi pequena, mas positiva. O destaque da semana foram as ações da JBS que subiram acima de 14% após a empresa anunciar revisão em seu plano de reorganização societária. Outro destaque positivo foram as ações da CCR, que tiveram valorização de 8,41%. Os piores desempenhos da semana foram as ações educacionais Kroton e Estácio.

O mercado de juros cedeu de forma mais acentuada ao logo da semana. Destaque ficou na parte longa da curva de juros futuros que recuou acima de 50 bps. Nos vencimentos mais curtos as variações foram menores, mas ainda assim expressivas: Janeiro de 2018 teve queda de 37 pontos e Janeiro de 2019 de 45 pontos. Já na parte mais longa da curva, as quedas foram maiores: 57 pontos para Janeiro de 2021 e 50 pontos para Janeiro de 2025.