Caso Naiara Azevedo: uma análise jurídica sobre o contrato de seguro

De acordo com o advogado especialista em direito securitário, Lúcio Roca Bragança, ex-marido da cantora não receberia indenização pela perda do interesse legítimo

A cantora Naiara Azevedo manifestou preocupação com sua segurança após seu ex-marido ter contratado um seguro de vida com um valor considerado excessivamente alto, nomeando a si mesmo como beneficiário. A artista afirma que teme pela sua vida diante dessa ação, buscando auxílio legal para lidar com a situação e garantir sua segurança. No relatório policial acessado pelo G1, Naiara comunicou às autoridades que “Rafael fez um seguro de vida de valor muito alto tendo ele próprio como beneficiário, por isso a declarante teme por sua vida”.

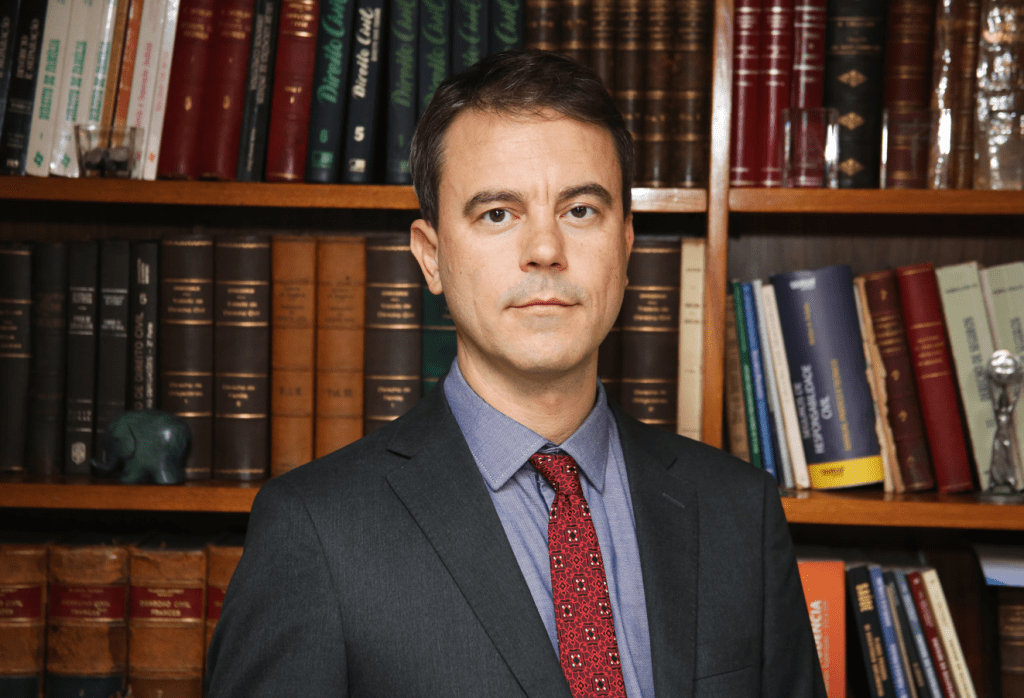

O advogado especialista em direito securitário, Lúcio Roca Bragança, sócio da Agrifoglio Vianna Advogados Associados, analisou o caso a pedido do JRS. “Em primeiro lugar, o seguro não pode cobrir ato doloso, ou seja, uma ação intencional para suprimir o risco. Se alguém, de maneira intencional, causar o sinistro, qualquer que seja o tipo de seguro – seja de vida ou de acidentes pessoais, no caso do ex-marido de Naiara – não teria direito ao seguro, mesmo sendo beneficiário, caso fosse comprovado que ele foi responsável direto pelo fato ou ordenou sua realização. Nesse cenário, o seguro não beneficiaria o ex-marido, mas sim os herdeiros de Naiara, como filhos, pais ou, em último caso, alguém que demonstrasse dependência financeira dela ou custos associados à sua sobrevivência, ou até mesmo o Estado”, explica.

Embora seja possível considerar que o seguro não deveria ter validade nesse cenário, os seguradores acabam efetuando o pagamento, porém não ao beneficiário que cometeu o homicídio. “No caso específico, há um detalhe adicional: foi o próprio ex-marido quem contratou o seguro em seu próprio benefício, referente à vida de Naiara. Portanto, trata-se de um seguro envolvendo a vida de um terceiro. Nessa situação, o Código Civil estipula a necessidade de um interesse legítimo, um elemento crucial para a formação do seguro”, comenta.

O interesse legítimo é um componente essencial em contratos de seguro. “Para que um seguro seja válido, é imprescindível que haja um interesse legítimo. Ao contratar um seguro de vida, algumas pessoas têm seu interesse presumido, como filhos, pais e cônjuges. Portanto, no momento da contratação do seguro, enquanto ainda estavam casados, estava tudo de acordo com a validade do contrato. No entanto, após a separação, o interesse legítimo desaparece”, finaliza.