Como o Furacão Milton reforça a necessidade de seguros contra Desastres Naturais?

Fenômeno chegou a ser considerado o mais forte do mundo neste ano

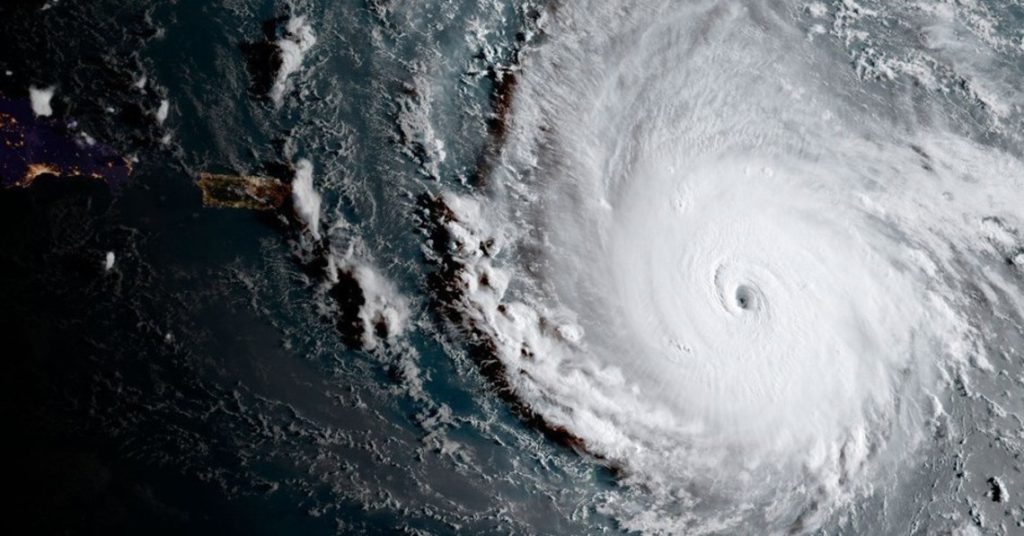

O Furacão Milton, que atingiu a Flórida entre a noite de quarta-feira (9/10) e a madrugada de quinta-feira (10/10), deixou um rastro de destruição e reforçou a necessidade de seguros contra desastres naturais. Inicialmente classificado como categoria 5, Milton perdeu força ao se aproximar da costa, sendo rebaixado para categoria 3 ao chegar à Flórida e, posteriormente, para categoria 1 à medida que avançava em direção ao Atlântico.

Apesar da redução na intensidade, os ventos, que superaram 250 km/h, causaram devastação em várias áreas, incluindo a formação de tornados, destruindo residências e deixando milhões de imóveis sem energia elétrica. A empresa especializada em modelagem de risco, Karen Clark & Company, estimou que as perdas seguradas decorrentes do furacão podem chegar a US$36 bilhões no setor privado dos Estados Unidos.

“O Furacão Milton gerou grande repercussão devido à previsão de alta intensidade, mas houve um certo alívio quando ele chegou a Tampa. No entanto, não podemos subestimar os danos causados”, afirmou Fernando Martinez, fundador e CEO da Beyond Seguros. Ele ressaltou a importância de contratar coberturas específicas para eventos climáticos extremos, como vendavais, furacões e ciclones.

Martinez também lembrou que na sexta-feira, 11 de outubro, São Paulo, no Brasil, enfrentou um vendaval com ventos de até 107,6km/h, o que acabou provocando prejuízos significativos na cidade. Isso reforça que, com a crescente frequência de eventos climáticos extremos, exige maior atenção ainda das seguradoras. “As seguradoras acabam se protegendo de duas formas, a primeira é contratando um contrato de resseguro mais abrangente e a segunda é pulverizando seus riscos aumentando as regiões de ofertas de seus produtos”, complementa.

Especialistas do Imperial College de Londres apontam que os danos causados pelo Furacão Milton podem ser o dobro do que seriam há 40 anos, devido ao aumento das temperaturas globais. “Em casos de catástrofes, o seguro desempenha um papel crucial ao repor bens e cobrir perdas financeiras. Por exemplo, um comércio que teve suas atividades interrompidas pode ter suas despesas fixas e lucros cessantes cobertos por uma apólice bem dimensionada durante o período de recuperação”, concluiu Martinez.