MAPFRE Investimentos faz análise sobre atividades econômicas de setembro

Grandes economias mundiais seguem com ferramentas que contemplam taxas negativas e programas de compra de ativos em grande escala, mas a dependência excessiva pode ser prejudicial para a economia no longo prazo. No mercado local, foi mês de maior volatilidade

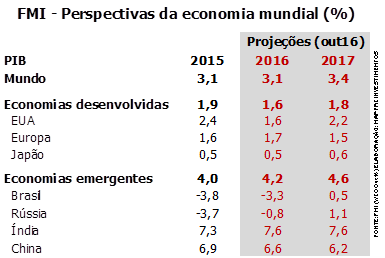

Ao longo do mês de setembro, importantes bancos centrais do mundo seguiram ferramentas de política monetária não convencionais, que contemplam taxas de juros negativas e programas de compra de ativos em grande escala. As medidas tiveram a intenção de favorecer a alta dos preços dos ativos de modo a induzir a aceleração do crescimento econômico em economias centrais. No entanto, na percepção da equipe de análise da MAPFRE Investimentos, tal objetivo vem sendo frustrado. Diante do cenário, economias desenvolvidas devem apresentar em 2017 um dinamismo inferior aos observados em 2015 e 2016, como pode ser observado na tabela abaixo.

A análise da movimentação do mês aponta ainda a percepção de riscos crescentes, já que a prolongada e excessiva dependência destas medidas experimentais pode ser potencialmente prejudicial para a economia no longo prazo. Tais medidas, quando utilizadas de maneira recorrente e intensiva, podem envolver riscos colaterais nada desprezíveis, já que os preços dos ativos artificialmente elevados aprofundam distorções de mercado, agravam a desigualdade e comprometem a estabilidade financeira.

Além disso, há outros riscos no radar. Nos próximos meses, será possível observar aos impactos de políticas monetárias de economias centrais caminhando em sentidos opostos. Por um lado, a taxa básica de juros nos EUA estará em ciclo de alta. Ao mesmo, o Banco do Japão, o Banco da Inglaterra e o Banco Central Europeu seguirão com suas respectivas políticas monetárias expansionistas. Nesse contexto, é bastante provável a vinda de um período de dólar mais forte e mais volátil.

Para Eliseo Viciana, vice-presidente da MAPFRE Investimentos, o cenário é desafiador para países emergentes. “Investidores de curto prazo, sensíveis a riscos de crises, tendem a vender ativos de economias emergentes ao primeiro sinal da volatilidade. Como já comentamos em outras ocasiões, esse contexto poderá favorecer movimentos de realização à medida em que as condições externas se tornarem desfavoráveis ou se houver deterioração adicional dos fundamentos econômicos”, diz o executivo. “Tudo isso evidencia a necessidade dos países emergentes de aumentar a resiliência econômica e financeira. Na economia brasileira, persistem incertezas sobre a política econômica, em especial sobre a concretização de reformas que consigam reverter a trajetória de endividamento público. Seguiremos atentos às oportunidades e riscos desse cenário”, ressalta.

Mercado local: volatilidade e otimismo

No mercado local, o mês de setembro foi o de maior volatilidade. Com a sinalização dos principais bancos centrais continuarem com seus programas de compra de ativos e com taxas de juros baixas, bastou o IPCA vir um pouco mais fraco para que o otimismo voltasse com mais força.

O Ibovespa registrou leve alta de 0,80%, atingindo o patamar de 34,64% de valorização no ano. O fluxo de investimentos estrangeiros na Bolsa brasileira foi negativo em R$ 1,965 bilhão, por conta da decisão da Receita Federal de passar a enquadrar a Irlanda como paraíso fiscal. Com isso, o imposto sobre a remessa de divisas para a Irlanda subiu de 15% para 25%, e muitos investidores e empresas aproveitaram a janela de tributação reduzida para enviar dólares para o país. No ano, os investimentos estrangeiros ainda acumulam superávit de R$ 13,043 bilhões.

Renda fixa

No mercado de renda fixa, a curva de juros voltou a ceder com mais força após a divulgação do IPCA-15, referente ao mês de setembro, que apresentou variação de 0,23%, enquanto o número esperado era de 0,33%. Desta forma, muitos investidores anteciparam suas previsões para o início do ciclo de corte da Selic.

Até agosto, grande parte do mercado previa que os cortes poderiam acontecer em dezembro de 2016 ou janeiro de 2017. Atualmente, a grande maioria acredita que o primeiro corte ocorra em outubro de 2016. No período, a MAPFRE Investimentos aumentou levemente suas posições compradas em DI Futuro na parte intermediária da curva e aumentou também a posição em NTN-B na parte mais curta da curva. A queda da inflação veio contra o cenário base traçado pela gestora. Se isso demonstrar ser uma nova tendência, a MAPFRE Investimentos revisará seu cenário e posições.

Outras carteiras

No book de renda fixa internacional, a MAPFRE Investimentos manteve seu posicionamento no Treasury de 10 anos, por meio de contratos futuros BM&F.

Já no mercado de câmbio, a gestora manteve seu posicionamento para a desvalorização do real frente ao dólar via opções com vencimento em novembro.

Na carteira de RV, houve um incremento +0,97% no mês passado. Os destaques positivos foram os setores de petróleo, papel e celulose e educacional. Com relação ao setor de petróleo, é possível ver cada vez mais casas otimistas com a tese a despeito do alto endividamento da Petrobras.

O mesmo ocorre com o setor de celulose, em que o mercado vem migrando para um cenário já traçado anteriormente pela MAPFRE. A gestora acredita que exista uma assimetria entre os retornos e perdas potenciais. As movimentações do mês estiveram concentradas em posições táticas no setor Aeroespacial e em Serviços Financeiros. É possível adicionar também algumas proteções para a carteira por meio de estrutura de opções de venda.