Euler Hermes aponta que países latino-americanos podem liberar reservas para aumentar crescimento

Economistas da seguradora de crédito mostram que a maior parte das reservas excedentes estão com Brasil, México e Peru

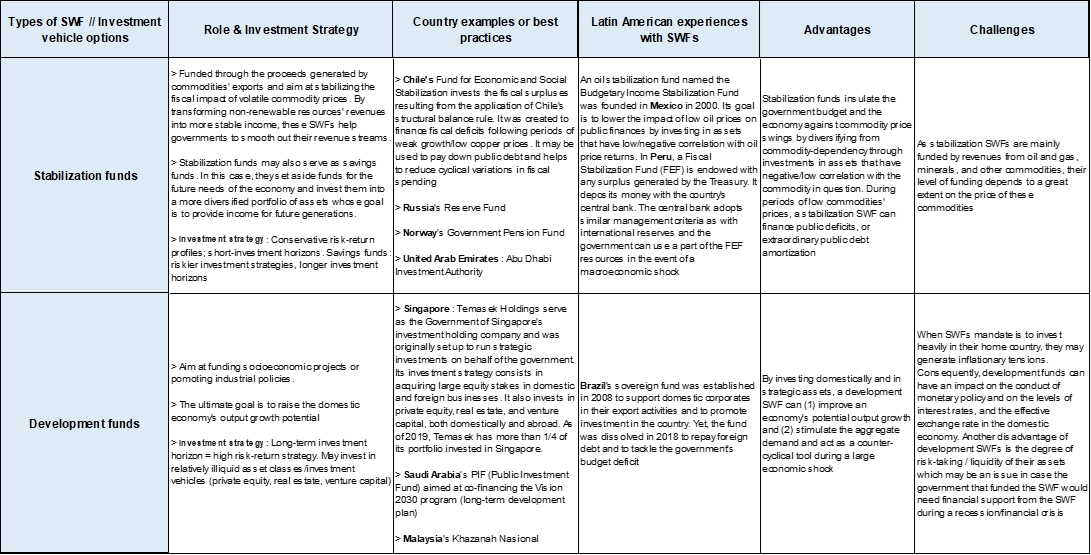

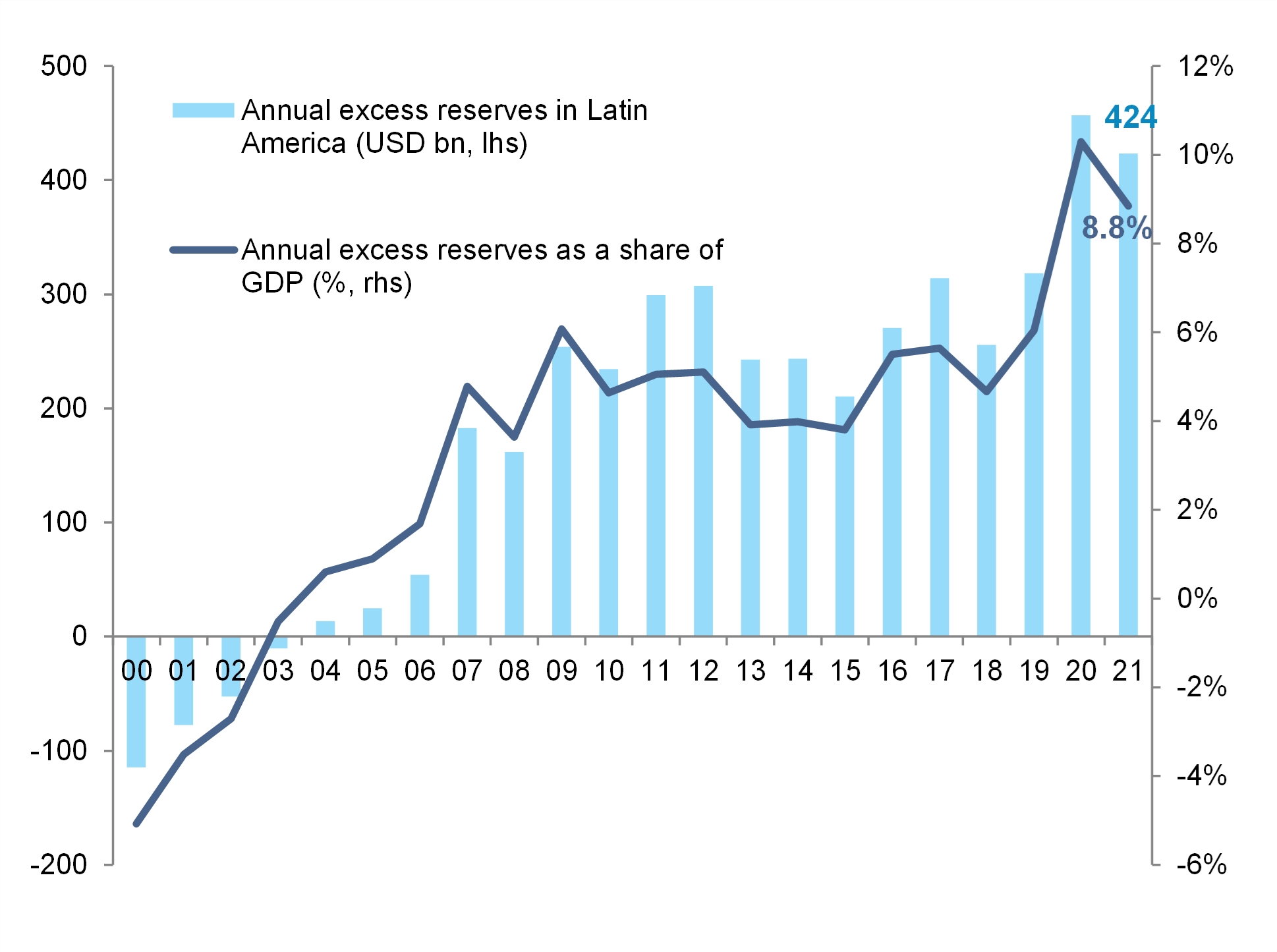

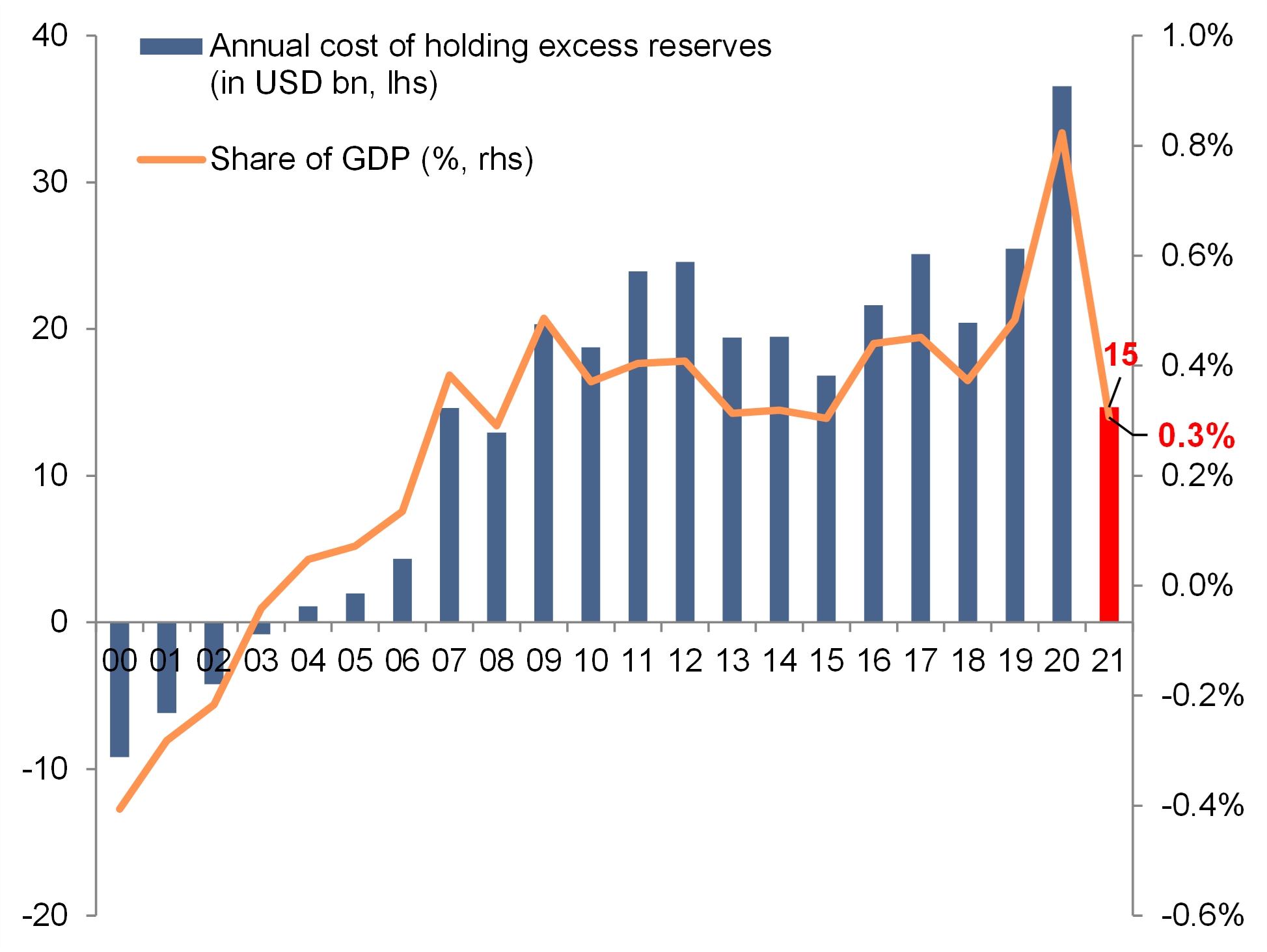

Uma análise publicada esta semana pelo time de economistas da Euler Hermes aponta que os países latino-americanos podem incorrer em um custo oportunidade de até 0,7% do PIB deste ano se continuarem mantendo o excedente das reservas cambiais (8,8% do PIB) em títulos do Tesouro americano.

Essas reservas são usadas como proteção contra a volatilidade e os ataques especulativos, e têm sido a maneira da América Latina se precaver das desvantagens da liberalização financeira. Como resultado, toda região tornou-se menos vulnerável as crises financeiras que ocorreram entre os anos 1970 e 1990 (com exceção de Venezuela, Argentina e Equador).

No entanto, a economista Patrícia Romero, aponta que “os bancos centrais que detêm tais reservas em títulos do Tesouro dos EUA de baixo rendimento podem não estar empregando-as da maneira mais eficiente: estimamos que o custo oportunidade de não usar essas reservas para investimentos mais produtivos foi de, em média, 0,4% do PIB a cada ano nos últimos 15 anos, e pode subir para 0,7% do PIB ou 34 bilhões de dólares em 2021”, explica.

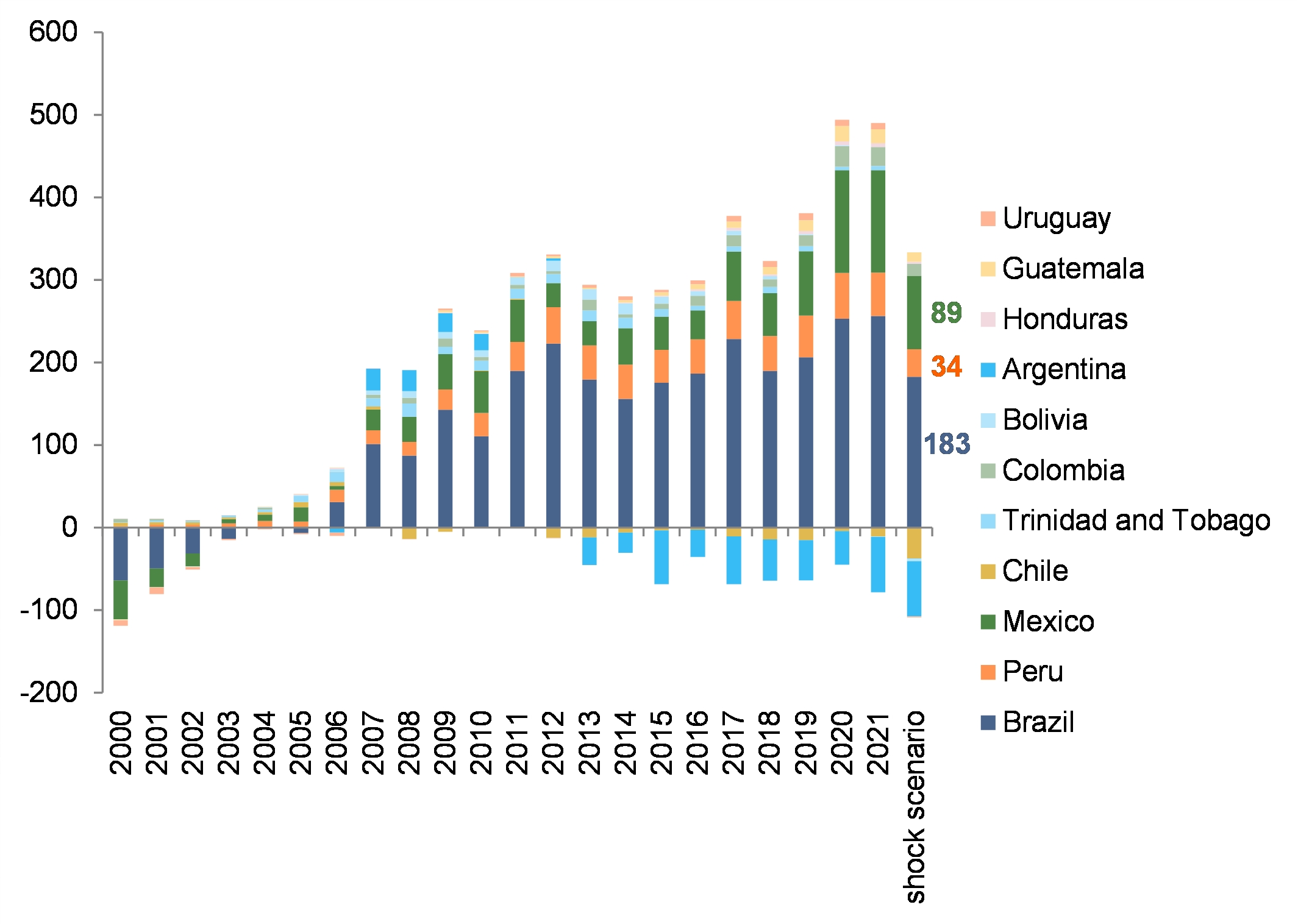

Maior parte das reservas está no Brasil, México e Peru

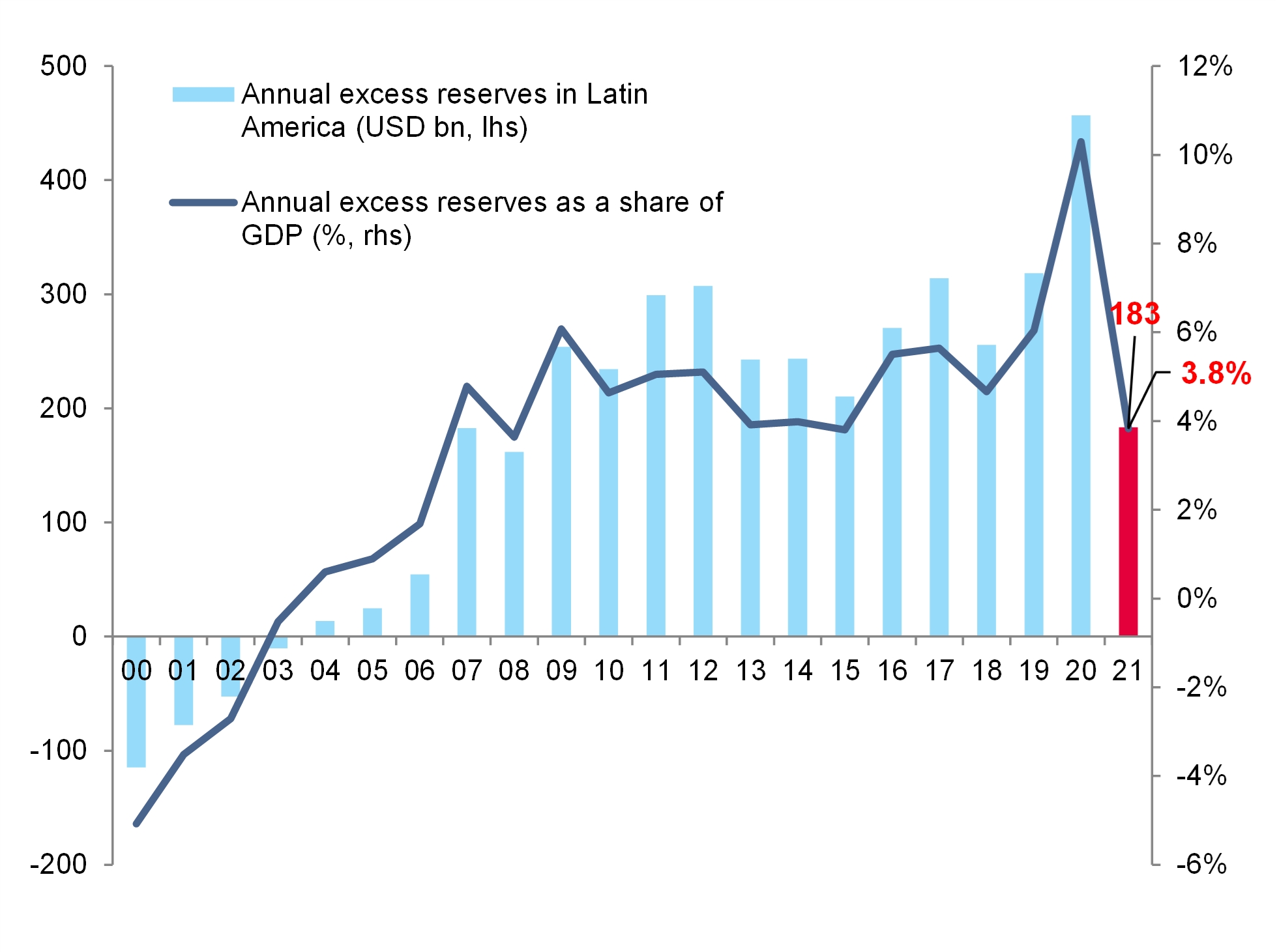

A equipe econômica da Euler Hermes simulou o impacto de uma parada repentina nas reservas “excedentes”. Na pior das hipóteses, um grande choque nas necessidades de financiamento ainda deixaria as reservas em torno de 183 bilhões de dólares ou 3,8% do PIB deste ano (contra 423 bilhões de dólares no cenário base). Foi reproduzido o maior aumento das necessidades de financiamento como porcentagem do PIB já registrado nos últimos 20 anos para cada país. O custo oportunidade de manter as reservas em títulos de baixo rendimento em um cenário de choque seria de 0,3%.

De acordo com o estudo, a maior parte das reservas está no Brasil, México e Peru. No entanto, Romero afirma que em caso de choque ou parada repentina, as reservas cambiais no Chile, Bolívia e Argentina não cobririam todas as necessidades de financiamento, e o Uruguai ficaria no limite.

De acordo com a economista, redirecionar as reservas excedentes para investimentos produtivos de longo prazo ajudaria a América Latina a preencher sua lacuna de infraestrutura, aumentar a produtividade e, assim, melhorar o ambiente de negócios, criando mais oportunidades para as empresas.

“México, Brasil e Peru, em particular, têm potencial para fundos de desenvolvimento. Com menos vulnerabilidades, estruturas macroeconômicas mais estabelecidas e uma necessidade urgente de reiniciar a economia, agora pode ser o momento certo para os países latino-americanos redirecionarem parte de suas reservas para projetos mais arriscados”, afirma Romero.

O estudo também aponta que usar os Fundos de Riqueza Soberanos para “estabilização” (destinada a isolar o orçamento e proteger contra a volatilidade dos preços das commodities) e “desenvolvimento” (para ajudar a financiar projetos ou políticas industriais que aumentem a produção econômica) faria sentido. Isto implicaria em uma estratégia de investimento mais agressiva a longo prazo (carteira de maior rendimento) e uma mobilização de recursos para financiar o investimento em infraestrutura ou outras políticas estruturais.