Crise na Europa: uma em cada quatro empresas precisará de mais apoio fiscal em 2021

Equipe econômica da Euler Hermes estima que mais de 4 milhões de empresas europeias entrem em uma crise de fluxo de caixa

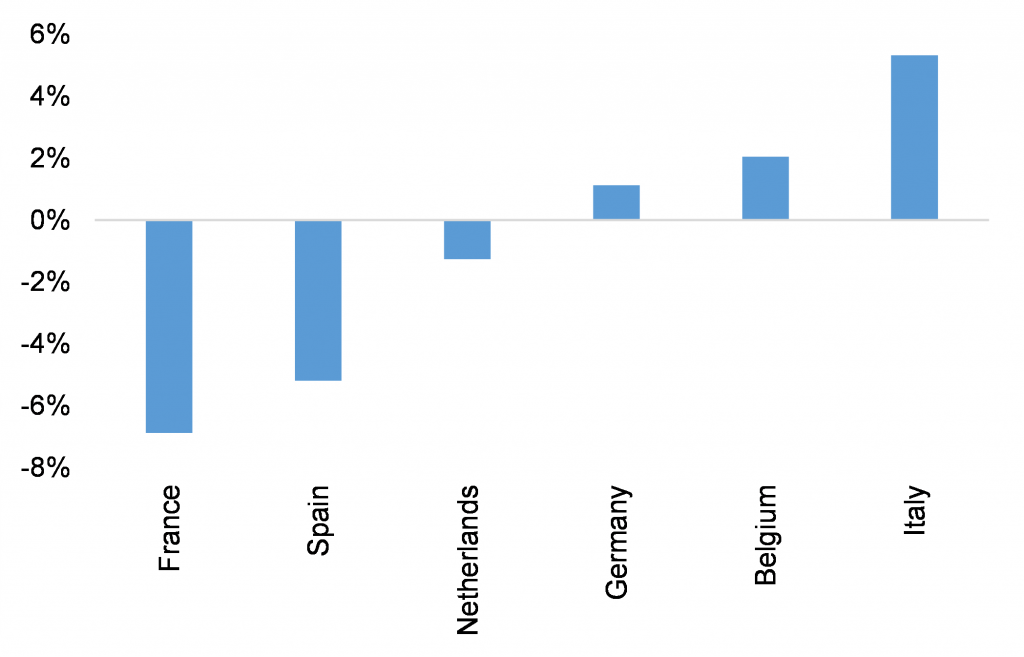

A primeira onda da Covid-19 causou um choque maior do que o esperado na lucratividade das empresas europeias na primeira metade de 2020. Segundo dados divulgados pela seguradora de crédito Euler Hermes, a margem de lucratividade cumulativa declinou -7pp na França, -5.2pp na Espanha e -1.3pp na Holanda, comparado com +1.1pp na Alemanha, +2pp na Bélgica e +5pp na Itália (Figura 1).

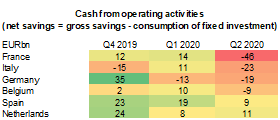

De acordo com as análises dos economistas, dois terços da queda do indicador francês pode ser atribuído aos impostos de produção, que dobraram no segundo tri (para EUR 22 bi), enquanto, na Alemanha, permaneceram estáveis (em EUR 3 bi). Como consequência, e excluindo os empréstimos garantidos pelo governo francês (mais de EUR 120 bi vs EUR 50 bi na Alemanha), as empresas francesas tiveram muito menos caixa no segundo tri em comparação com seus pares europeus (Figura 2).

“Com a segunda onda de lockdowns, nós esperamos um forte impacto nos setores sensíveis a Covid-19 em toda a Zona do Euro. Essas indústrias podem apresentar perdas operacionais médias de -15% a -20% em 2020, ao comparamos com os níveis pré-crise”, afirma Ana Boata, economista-chefe de pesquisa macroeconômica.

Crise de fluxo de caixa

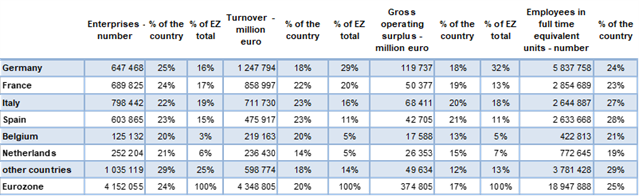

A ausência de apoio fiscal e aversão de contrair mais dívidas podem secar as reservas financeiras e colocar cerca de 4,1 milhões de empresas europeias em uma crise de fluxo de caixa. Uma em cada quatro empresas na Alemanha e na França está diretamente exposta às restrições sanitárias da Covid-19 contra uma em cada cinco empresas na Bélgica e na Holanda. No total, o faturamento combinado das empresas expostas excede EUR 4,3 tri (Figura 3).

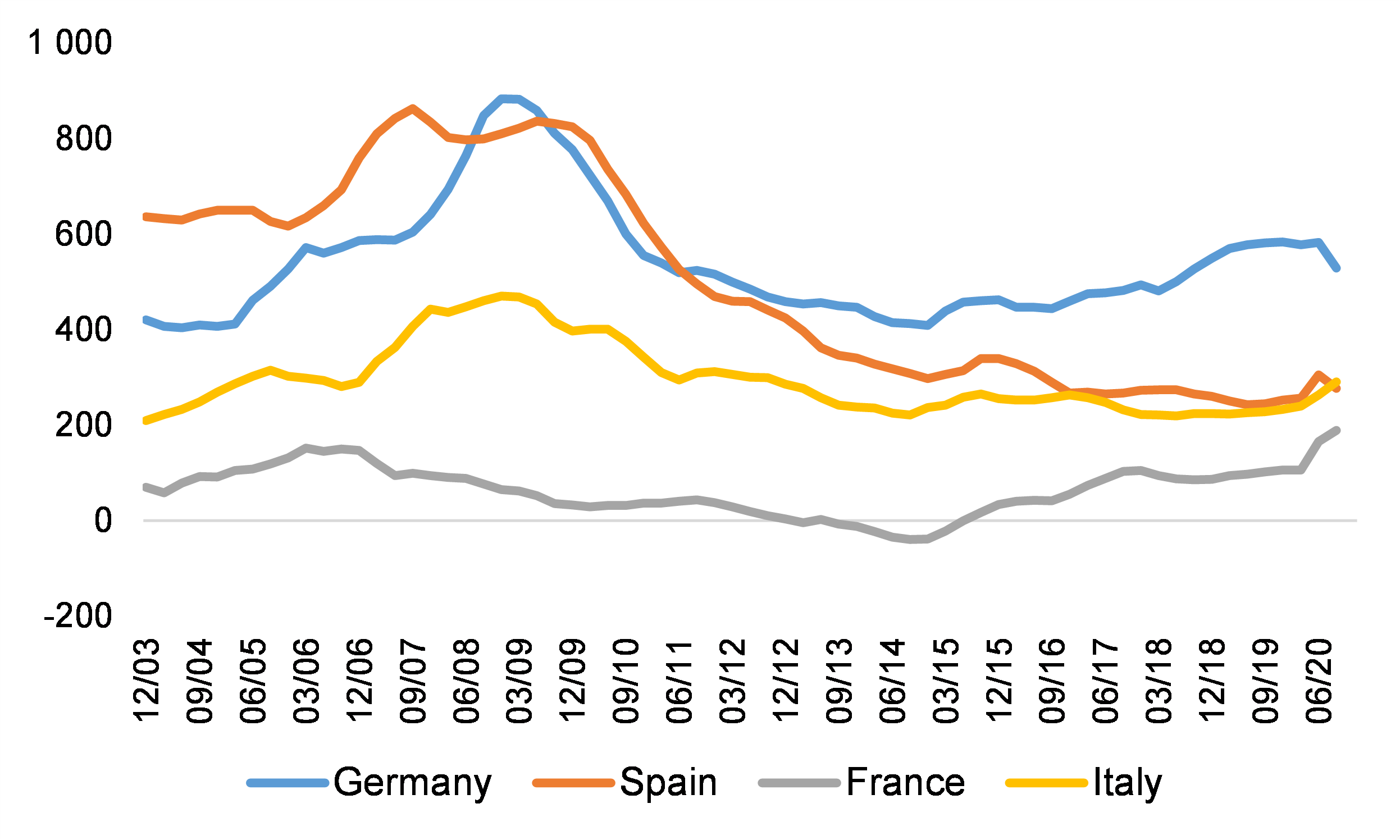

“Como estimamos que a queda nas receitas atinja -20% em média na União Europeia, o impacto no resultado financeiro das empresas será sem precedentes”, acredita Boata. De acordo com a economista, o atual aumento no caixa (Figura 4), desencadeado por empréstimos dos governos, não será suficiente para compensar os atrasos de pagamento em 2021. “Além disso, esperamos que os países adotem uma postura mais cautelosa para sair dos lockdowns (nenhum relaxamento significativo antes da Páscoa) com o objetivo de evitar uma terceira onda. Isso significa que a atividade no primeiro semestre de 2021 pode se provar mais lenta em comparação com o terceiro tri de 2020”, complementa.

Consequentemente, as medidas políticas precisam atender as empresas que estão presas entre perda de receita/vendas e despesas obrigatórias, como impostos/dívidas. Na maioria dos países europeus os esquemas de empréstimos foram prolongados até março-junho de 2021, os governos também precisarão adiar ou perdoar os pagamentos de impostos para evitar uma onda de demissões e insolvências.